住宅ローンを選ぶ際、**固定と変動どっちが得なのか**は多くの人にとって大きな悩みです。2025年に向けて金利がどう変動するのか、私たちはその影響をしっかり理解しておく必要があります。固定金利は安定した返済額を提供しますが、変動金利は市場の動きによってメリットもデメリットも生じます。

住宅ローンの基本

住宅ローンは、家を購入するための資金を借りる手段です。この融資は通常、数十年にわたり返済されます。私たちが理解すべき重要な点は、金利とその種類です。

住宅ローンとは

住宅ローンとは、住居を取得するために金融機関から資金を借りることです。一般的には以下の特徴があります:

- 長期的な返済期間:通常15年から35年。

- 担保としての不動産:購入した物件が担保となります。

- 月々の返済:元本と利息を含む定期的な支払い。

このように、住宅ローンは私たちが夢のマイホームを手に入れるための重要な要素です。

固定金利と変動金利の違い

固定金利と変動金利には、それぞれ異なる特性があります。それぞれについて具体的に見てみましょう。

- 固定金利:契約時点で決まった金利が適用され、一貫した支払い額が維持されます。

- 変動金利:市場状況によって変更される可能性があり、将来的な支払い額が不確実になります。

固定金利のメリット

固定金利には多くのメリットがあり、特に住宅ローンを検討する際には重要な要素です。以下にその具体的な利点を挙げます。

安定した返済計画

- 契約時の金利が適用される: 固定金利は契約時に決まった金利で、返済期間中は変わらないため、家計管理がしやすいです。

- 予測可能性: 毎月の返済額が一定であるため、将来の資金計画を立てやすくなります。

- 長期的な安心感: 金利上昇時でも影響を受けず、安定した生活費として捉えられます。

金利上昇のリスク回避

- 市場動向から独立: 市場が不安定になっても、自分たちの契約した金利は変更されません。

- 経済状況による影響軽減: 経済危機やインフレなどによって市場金利が上昇しても、既存の固定金利住宅ローンには影響しません。

- 安心して住居選びができる: 住宅購入後も安心して暮らせる環境を確保できます。

変動金利のメリット

変動金利には多くのメリットがあります。特に、住宅ローンを選ぶ際に重要なポイントをいくつか挙げます。

初期費用の低さ

- 初期費用が抑えられる: 変動金利は、一般的に固定金利よりも低い金利で提供されることが多いです。

- 月々の返済額が少ない: 初めの数年間は、固定金利と比べて月々の返済額が低いため、家計への負担を軽減します。

- 資金繰りがしやすい: 余裕資金で他の投資や貯蓄にも使えるため、将来への備えが可能になります。

市場金利の低下恩恵

- 市場連動型: 変動金利は市場状況によって調整されるため、市場金利が下がった場合、その恩恵を受けることがあります。

- 柔軟性: 金利変更に適応できるため、市場環境に敏感な人には魅力的です。

- 長期的なコスト削減: 市場全体で長期間にわたり低い状態が続けば、総返済額を大幅に抑える可能性があります。

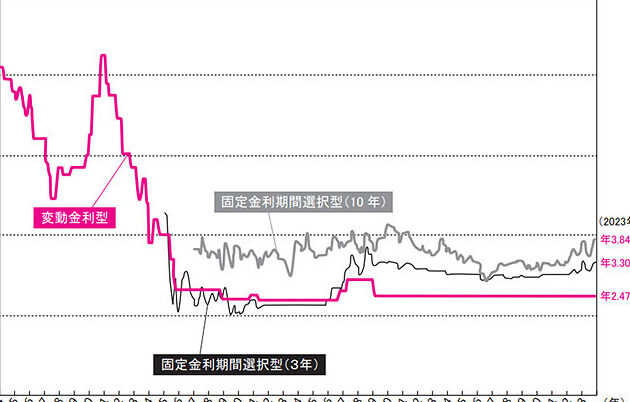

2025年の金利動向

2025年に向けた金利動向を把握することは、住宅ローン選びにおいて非常に重要です。私たちは、市場状況や経済の影響を考慮しながら、今後の金利がどのように変化するかを見ていきます。

経済状況の影響

経済状況は金利に大きな影響を与えます。具体的には以下の要素が関連しています:

- インフレ率:インフレが上昇すると、中央銀行は金利を引き上げる可能性があります。

- 失業率:低い失業率は消費者支出を増加させ、結果として金利が上昇します。

- 政策変更:政府や中央銀行による金融政策も金利変動に寄与します。

これらの要因は密接に関係しており、私たちが今後直面する住宅ローン選択にも直接的な影響があります。

金利予測

専門家によると、2025年までには次のような傾向が見込まれています:

- 緩やかな上昇:固定金利と変動金利ともに徐々に上昇していくとの予測があります。

- 市場への敏感さ:市場情勢が不安定な場合、短期的には急激な変動も考えられます。

- 長期的視野:長期間で見ると、安定した成長基調になるとの意見もあります。

どちらを選ぶべきか

生活スタイルに合わせた選択

- ライフステージを確認する: 私たちの年齢や家族構成など、現在と将来のライフステージを確認します。

- 返済期間の設定: 短期的または長期的な資金計画に基づいて、返済期間を決定します。

- 月々の支出計算: 固定金利と変動金利それぞれについて、月々の返済額をシミュレーションします。

- 収入源の検討: 安定した収入が期待できるかどうかも考慮し、自営業者の場合は特に注意が必要です。

- リスク許容度の評価: 金利変動による影響への耐性について自己評価します。

リスクの考慮

- 市場情勢チェック: 現在および未来予測される経済状況や政策変更について調査します。

- 過去データ分析: 過去数年分の金利推移データを集めてトレンド分析を行います。

- 専門家との相談: 不明点や疑問点について金融機関や専門家に相談してアドバイスを受けます。

- 柔軟性確保策: 変動金利選択時には、市場状況によっては早めに見直す用意も必要です。

- 保険加入検討: 万一の場合に備えて、住宅ローン減税や生命保険なども視野に入れます。

結論

私たちが住宅ローンを選ぶ際には固定金利と変動金利のそれぞれの特徴をしっかり理解することが重要です。特に2025年に向けて金利動向がどうなるか注視する必要があります。安定した返済額を求めるなら固定金利が適しており市場の影響を受けたくない方には安心感があります。一方で変動金利は初期コストが低く柔軟性もあるためリスクを取れる方には魅力的です。

自分たちのライフスタイルや経済状況に応じた選択をすることでより良い住宅ローン契約につながります。これからの家計管理や資産形成にも大きな影響を与えるため慎重に検討しましょう。