投資を始めたいけど、税金が気になる方も多いのではないでしょうか。私たちは、**投資で得られる利益が非課税になるnisa制度**について知っておくべきことをお伝えしたいと思います。この制度は、年間120万円までつみたて形式で投資できる枠を提供し、多くの人々にとって魅力的な選択肢となっています。

NISA制度の概要

NISA制度は、投資家にとって非常に魅力的な選択肢です。年間120万円までのつみたて形式での投資が非課税となります。この制度は、私たちが将来のために資産を増やす手助けをします。

NISAには二つの主要なタイプがあります。以下にそれぞれの特徴を示します。

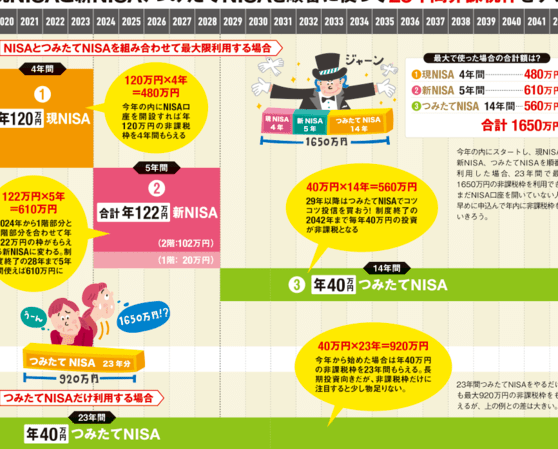

- 一般NISA: 年間120万円まで投資可能で、最長5年間非課税。

- つみたてNISA: 年間40万円まで投資可能で、最長20年間非課税。

このように、それぞれ異なる上限額と期間があります。私たちは、自分たちのライフスタイルや目的に応じて適切なタイプを選ぶことが重要です。また、NISA口座は金融機関で開設できます。金融機関によって提供される商品も異なるため、比較検討する価値があります。

さらに、この制度にはいくつかのメリットがあります。その一部を以下にまとめます。

- 利益が非課税になることで、実質的なリターンが向上します。

- 少額から始められるため、初心者でも気軽に投資できます。

- 長期的な資産形成が期待できる点も大きな魅力です。

つみたてNISAの特徴

つみたてNISAは、非課税で投資できる制度です。年間120万円までの枠を利用し、長期的な資産形成を目指せます。

非課税のメリット

非課税で得られる利益は、大きな魅力です。例えば、以下のポイントが挙げられます:

- 投資利益が非課税: 売却益や配当金に対して税金がかからず、全額が手元に残ります。

- 資産形成の加速: 非課税によって実質的なリターンが向上し、早期に資産を増やせます。

- 少額からスタート可能: 初心者でも気軽に始められ、多くの人々にとって敷居が低いです。

投資可能額の詳細

つみたてNISAでは、年間40万円まで投資できる枠があります。この枠内でどのように投資するか考えることが重要です。具体的には以下の内容を確認できます:

- 年間上限額は40万円: 年間でこの金額以内であればいつでも積立可能です。

- 最長20年間非課税: 投資した金額については20年後まで非課税となり、その間も再投資できます。

- 複数金融機関利用可: つみたてNISA口座は複数開設でき、それぞれで異なる商品への投資を行えます。

つみたて形式の投資の利点

つみたて形式の投資は、長期的な資産形成を支える効果的な方法です。ここでは、主な利点について詳しく解説します。

資産形成の戦略

- 少額から始められる

初心者でも手軽に投資ができるため、無理なく続けられます。

- 長期保有でリターン増加

長期間にわたり運用することで、市場価格の変動による影響を受けにくくなります。

- 定期的な積立が可能

毎月一定額を積み立てることで、計画的な資産形成が実現します。

- 非課税メリット

つみたてNISA口座を利用すれば、得られる利益が非課税となり、実質的なリターンが向上します。

リスク分散の重要性

- 複数商品への分散投資

異なる金融商品やアセットクラスへ分散することで、大きな損失リスクを減少させます。

- 市場変動への耐性強化

一つの商品の価格下落による影響を和らげるため、多様性あるポートフォリオ構築が求められます。

- 異なるセクターへの投資

株式だけでなく債券やREITなどにも目を向け、多角的にリスク管理できます。

- 長期視野で安定した成長を狙う

利用方法と手続き

つみたてNISAを利用する際の手続きは簡単です。以下のステップに従って、スムーズに口座を開設し、投資を始めましょう。

- 金融機関を選ぶ – 自分が利用したい金融機関を決定します。大手銀行やオンライン証券会社など、多くの選択肢があります。

- 口座開設申し込み – 選んだ金融機関でつみたてNISA口座の開設申し込みを行います。必要な書類として本人確認書類やマイナンバーが求められます。

- 本人確認手続き – 提出した書類に基づいて本人確認が行われます。このプロセスには数日かかることがあります。

- 投資商品の選択 – 口座が開設されたら、自分の投資目的に合った商品(株式、債券、ETFなど)を選びます。

- 積立額の設定 – 年間40万円以内で毎月または毎週積立額を設定します。これによって、自動的に投資が行われます。

- 運用開始 – 設定が完了すると、実際に運用がスタートします。市場状況に応じて見直しも行えます。

また、複数の金融機関でつみたてNISA口座を持つことも可能です。その場合、それぞれの上限内で自由に積立できます。ただし、一年ごとの非課税枠は総計120万円までとなるため注意しましょう。

まとめ

つみたてNISAは長期的な資産形成において非常に有効な手段です。年間40万円までの非課税投資枠を活用することで、私たちはリスクを分散しながら安定した成長を目指せます。少額から始められるため初心者でも気軽に取り組むことができ、利益が全額手元に残る点も大きな魅力です。

金融機関で口座開設を行い、自分のライフスタイルや目的に合わせて運用商品を選ぶことが重要です。この制度を利用して賢く資産形成を進めていきましょう。