独身の私たちにとって、年収が103万か130万かという選択は大きな意味を持ちます。どちらが得なのか、考えたことがありますか?この疑問には多くの要素が絡んでおり、単なる数字以上の影響を与えます。

103万と130万の概要

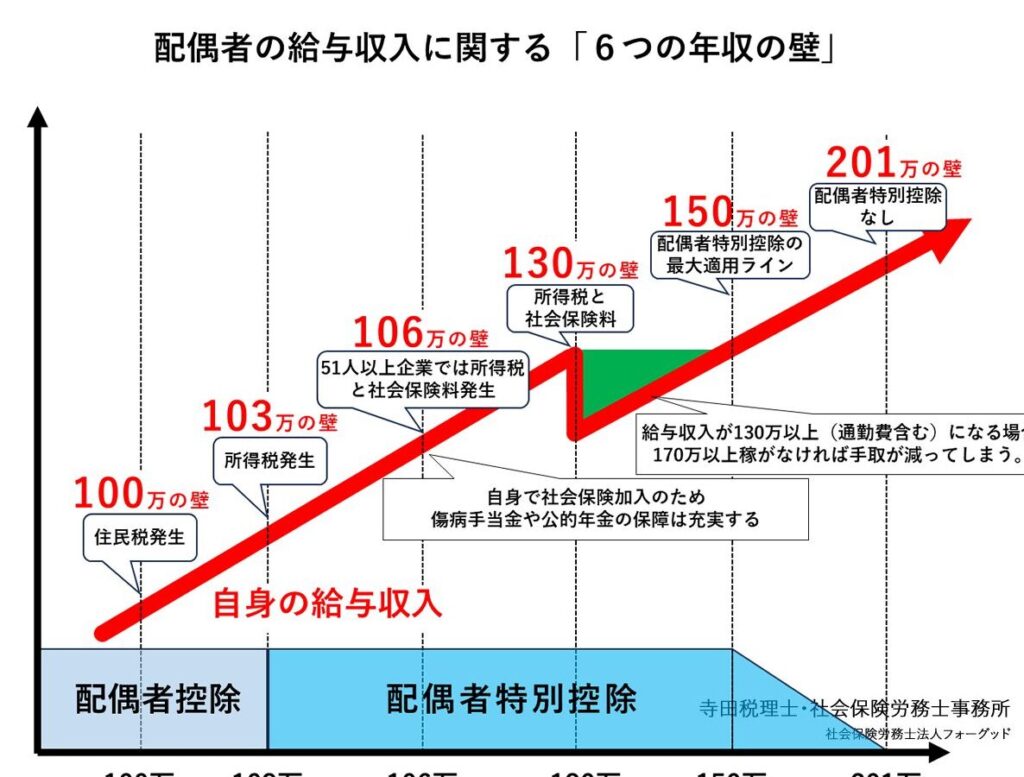

独身者において、年収が103万円か130万円かは重要な選択です。それぞれの金額には異なる税制や社会保険料への影響があります。

独身者における収入の重要性

独身者にとって、年収は生活水準を決定する大きな要素です。具体的には、

- 生活費: 家賃や食費など、基本的な支出が影響を受けます。

- 貯蓄能力: 高い年収はより多くの貯蓄につながります。

- 投資機会: 余裕があれば、投資も可能になります。

- 将来設計: 結婚や家族を考える際にも、お金は重要です。

このように、年収によって私たちのライフスタイルや未来計画が変わることがあります。

べき論と実情の違い

理想的には高い年収が望ましいですが、それに伴う実情も考慮すべきです。例えば、

- 納税義務: 年収130万円になると課税対象となり、その分手取りが減少します。

- 社会保険料: 所得が増えることで負担も増えます。

- 精神的負担: 高い目標設定によるストレスも無視できません。

- 生活スタイルの変化: 支出パターンも見直す必要があります。

103万の場合のメリット

年収が103万円の場合、いくつかの明確なメリットがあります。この金額は独身者にとって特に重要な選択肢です。

税金面のメリット

年収が103万円だと、税負担が軽減されることが大きな利点です。具体的には、

- 所得税が発生しない。 年収103万円以下では、所得税が課されません。

- 住民税も免除される。 所得によって住民税が非課税となります。

- 扶養控除を受けられる可能性が高い。 親や配偶者の扶養に入っている場合、有利になります。

このような状況では、手取り額を最大限に活用できるため、生活費や貯蓄への影響もポジティブです。

貯蓄の可能性

また、年収103万円だと貯蓄にも良い影響があります。例えば、

- 生活費を抑えられる。 税負担の軽減から余剰資金が生まれます。

- 短期間で貯金目標達成しやすい。 手元資金を計画的に使えるため、効率よく貯蓄できます。

- 投資機会も増加する可能性あり。 貯蓄額増加によって小規模投資も視野に入ります。

130万の場合のメリット

130万円の年収には、いくつかの重要なメリットがあります。特に、経済的な自由度や社会保障の観点からも魅力的です。

収入の増加

- 所得税が発生する可能性: 年収が130万円を超えると、所得税が発生する。しかし、控除などを考慮すれば、税負担は最小限に抑えられる。

- 生活水準の向上: より高い年収は、より良い生活環境や趣味への投資を可能にし、自分自身を豊かにできる。

- 貯蓄能力の向上: 高い年収によって安定した貯蓄が実現し、大きな出費にも対処しやすくなる。

社会保障の充実

- 国民健康保険への加入: 130万円以上であれば、国民健康保険制度から受けられるサービスが充実しているため、安心感が得られる。

- 厚生年金保険への加入資格: 厚生年金に加入することで将来の老後資金も積み立てられ、長期的な視野で経済計画を立てやすくなる。

- 失業給付など各種手当: 雇用保険等によるサポートも期待でき、高リスク時でも安心して生活できる基盤となる。

結論

独身者にとって103万円と130万円の選択は単なる数字以上の意味を持ちます。我々が見てきたようにそれぞれには明確なメリットがあります。年収103万円では税負担が軽減され、貯蓄や生活費に余裕が生まれます。一方で130万円の場合は経済的自由度や将来の安定性が増し、長期的な視点で見ると魅力的です。

自分自身のライフスタイルや将来設計を考えつつどちらがより良い選択かを検討することが重要です。どちらの道を選んでも我々にはそれぞれの利点がありますので、自分に合った最適解を見つけることが大切です。