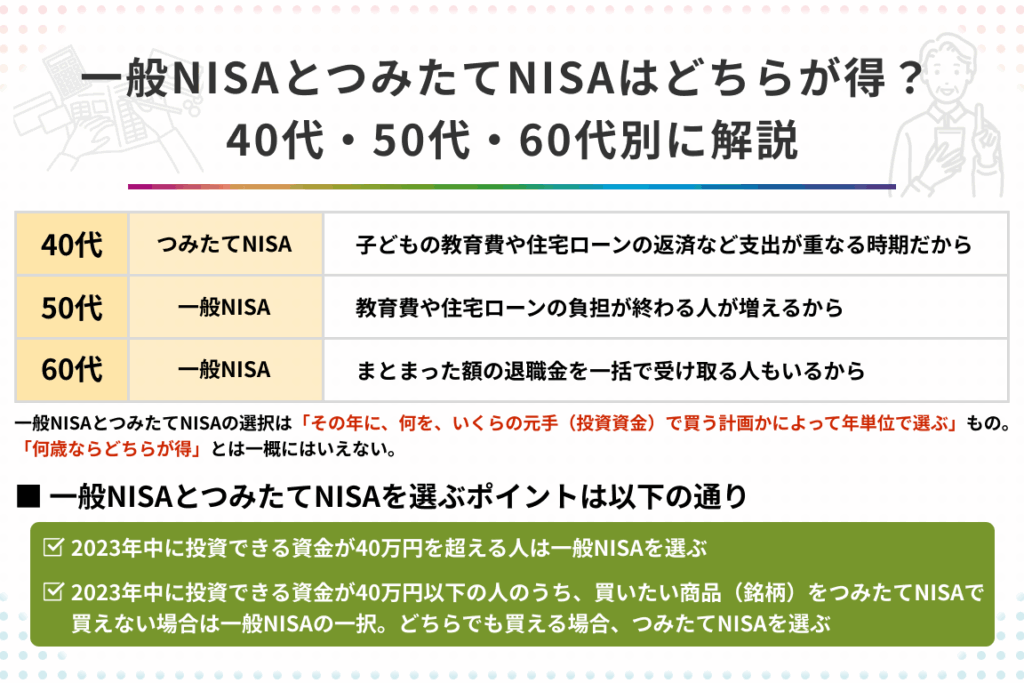

50代の私たちにとって、資産形成はますます重要になってきています。特に、投資を始める際に選択肢となるのが「NISA」と「積立NISA」です。どちらがより得なのか、私たちのライフスタイルや目標に合った選択をするためには、しっかりとした理解が必要です。

NISAと積立NISAの基本知識

NISA(少額投資非課税制度)と積立NISAは、投資を通じて資産を形成するための制度です。私たちがそれぞれの特徴を理解することで、50代における資産運用の選択が容易になります。

NISAとは

NISAは、年間120万円までの投資に対して、最大5年間の非課税枠を提供します。この制度を利用すると、株式や投資信託などの配当金や売却益が非課税になります。以下の手順でNISA口座を開設できます。

- 金融機関を選ぶ:信頼できる金融機関を見つけて、NISA口座の開設を申し込みましょう。

- 必要書類を準備する:本人確認書類やマイナンバーを用意します。

- 口座開設の手続きを行う:金融機関の指示に従って必要事項を記入し、提出します。

- 口座開設完了の確認をする:金融機関からの連絡を待ちましょう。

積立NISAとは

- 金融機関を選ぶ:NISAと同様に、信頼できる金融機関を選びます。

- 必要書類を準備する:本人確認書類やマイナンバーなどを用意します。

- 口座開設の手続きを行う:所定の用紙に記入し、提出します。

- 定期的な積立額を設定する:毎月の積立額を決め、長期投資に備えます。

50代の資産形成における重要性

50代は、資産形成において重要な転機となる時期です。この時期には、効果的な投資戦略が必要です。ここでは、50代での資産形成がなぜ重要なのか、そしてそのメリットを見ていきます。

50代での資産形成のメリット

50代での資産形成にはいくつかのメリットがあります。まず、時間が限られているため、明確な計画が必要です。以下は、メリットのポイントです。

- 退職後の安定性: 資産形成により、退職後の収入源を確保できます。

- 生活費の補填: 資産は、生活費や医療費などの予測できない支出のサポートを提供します。

- 遺産の準備: 家族への遺産を形成することで、将来の経済的負担を軽減できます。

経済的自由を得るための戦略

経済的自由を手に入れる際、いくつかの戦略があります。以下のステップを考慮しましょう。

- 目標設定: 資産形成の具体的な目標を決めます。例えば、退職時にいくら必要かを算出します。

- 投資の選択肢: NISAや積立NISAなど、利用可能な投資手段を検討します。

- 資産配分: リスクを分散させるため、株式や債券、不動産など、異なる資産に分けます。

- 定期的な見直し: 資産形成計画を定期的に見直し、必要に応じて調整します。

NISAと積立NISAの比較

NISAと積立NISAの比較は、50代における資産形成において重要な要素です。各制度の特徴を理解することで、最適な選択が可能になります。

税制メリットの違い

NISAの税制メリットは、年間120万円までの投資に対する非課税枠です。この枠は最大で5年間利用できます。一方、積立NISAは年間40万円の投資に対する非課税枠がありますが、期間は最大20年間です。以下、税制メリットの具体的な違いを整理します。

- NISAは、年間120万円まで非課税で投資できます。

- NISAの非課税期間は5年間です。

- 積立NISAは年間40万円までの非課税枠です。

- 積立NISAの非課税期間は20年間です。

投資対象の違い

- NISAでは株式、投資信託、ETFが投資可能です。

- 積立NISAは、積立型の投資信託に限定されます。

- NISAは短期的な利益を狙いやすいです。

- 積立NISAは、長期的な資産形成に適しています。

50代におすすめの選択肢

50代における投資選択肢は、資産形成において重要な役割を果たします。ここでは、NISAおよび積立NISAの利用を検討する上でのポイントを紹介します。

NISAを選ぶ理由

- 年間120万円までの非課税枠を利用可能。

- 最大5年間の非課税期間で、得た利益が非課税。

- 株式、投資信託、ETFなど、幅広い投資対象にアクセスできる。

- 一時的な利益を狙いやすく、資産運用の戦略に柔軟性を持たせる。

投資機会を多様化することで、リスクを分散できます。したがって、利回りの高い資産に投資しやすくなります。

積立NISAを選ぶ理由

- 年間40万円までの非課税枠を提供。

- 最大20年間の非課税期間がメリット。

- 積立型の投資信託に特化しており、長期的視点での資産形成に適している。

- 定期的な積立で、資金を計画的に運用できる。

まとめ

私たちが50代で資産形成を進める際にはNISAと積立NISAのどちらが自分に合っているかを見極めることが大切です。短期的な利益を狙うならNISAが適しており幅広い投資対象にアクセスできます。一方で長期的な資産形成を目指すなら積立NISAが理想的です。定期的な積立で計画的に資金を運用できる点が魅力です。

どちらの制度も私たちのライフスタイルや目標に応じた資産運用をサポートします。これを機に自分に合った投資戦略を見つけて、経済的自由を手に入れましょう。