40代にとって資産形成は重要なテーマです。私たちは、将来に向けた計画を立てる際に「NISA」と「積立NISA、どっちが得なのか?」という疑問を抱くことが多いです。これらの制度はそれぞれ異なる特徴を持ち、私たちのライフスタイルや投資目的に応じて選ぶべきです。

NISAと積立NISAの基本理解

NISAと積立NISAは、資産形成に役立つ二つの制度です。それぞれの特徴をしっかり理解し、適切な制度を選ぶことが大切です。

NISAとは

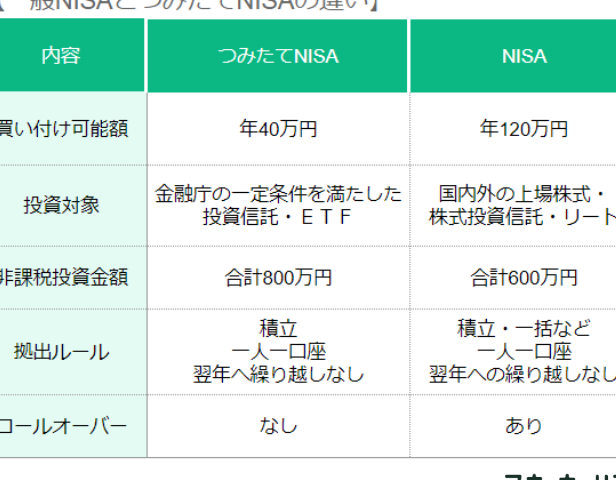

NISAは、「少額投資非課税制度」と呼ばれ、年間120万円までの投資額が非課税になります。この制度では、販売額の増加に対して通常の税金がかかりません。以下のポイントでその特徴を押さえます。

- 税金が非課税:投資による利益が非課税になる。

- 投資の種類:株式や投資信託など、さまざまな金融商品に投資可能。

- 利用期間:2023年以降は、新たな制度がスタートし、非課税枠が拡大される。

積立NISAとは

積立NISAは、定期的に少額の投資を行うことが特徴です。年間の非課税投資枠は40万円です。長期的な資産形成を目指す人に適しています。具体的なポイントは以下の通りです。

- 非課税枠:年間40万円までの投資が非課税。

- 積立の選択肢:定期的に少額を投資し、リスクを分散する。

- 期間:最長20年の非課税期間で、長期的な資産形成に向く。

40代における資産形成

40代は、資産形成を考える重要な時期です。この段階では、将来の計画やライフスタイルに応じた投資戦略を選ぶことが大切です。特に、「NISA」と「積立NISA」の選択肢が浮上します。

ライフステージと資産運用

40代に入ると、ライフステージが変化します。子供の教育資金や住宅ローンなど、さまざまな責任が増えます。これにより、資産運用のアプローチも変わる必要があります。具体的には、以下のポイントを考慮します。

- 収入の安定性を確認する。安定した収入があれば、長期的な投資が可能になります。

- 家計の支出を見直す。必要な支出以外を削減し、投資資金を増やすことができます。

- リスク許容度を把握する。自分のリスクに対する耐性を理解することで、適切な投資選択ができます。

40代の投資目的

40代の投資目的は主に以下のようになります。これを明確にすることで、戦略を立てやすくなります。

- 教育資金の準備。子供の進学に備えて、十分な資金を確保する必要があります。

- 老後の資金計画。早期から老後資金を積み立てることが、安心に繋がります。

- 資産の増加。余剰資金を使って、資産を増やすことを目指します。

NISAと積立NISAのメリット・デメリット

NISAのメリット

- 非課税枠が大きい: 年間120万円までの投資が非課税となります。

- 多様な金融商品に投資できる: 株式、投資信託、ETFなど、多彩な商品にアクセス可能です。

- 資金の流動性が高い: 必要に応じていつでも売却できるため、資金管理が容易です。

NISAのデメリット

- 非課税期間が短い: 非課税期間は5年間と限られています。

- 選択肢が多く混乱することがある: 多様な金融商品があるため、選択に時間が必要となる場合があります。

- 運用益が累積しづらい: 短期的な投資を目的とする人には向いていない可能性があります。

積立NISAのメリット

- 年間投資上限が低い: 年間40万円の少額から始められるため、初心者に最適です。

- 長期的な資産形成が促進される: 定期的な積立により、長期の運用が可能です。

- リスクが分散される: 定額での購入によって、価格変動の影響を軽減します。

積立NISAのデメリット

- 元本保証がない: 投資による損失が発生する可能性があります。

- 流動性が低い: 一定期間は資金を引き出しにくいため、急な必要資金に対応できない可能性があります。

- 選べる金融商品が限られている: NISAに比べて投資対象が狭い場合があります。

どちらを選ぶべきか

私たちは、NISAと積立NISAのどちらを選ぶべきかを明確に理解する必要があります。投資スタイルや目的によって、適した選択肢が変わります。以下のポイントを基に、検討していきましょう。

投資スタイルの違い

- 投資額を考慮する: NISAは年間120万円までの投資が可能ですが、積立NISAは年間40万円が上限です。この違いは資産形成のスピードに影響します。

- 投資の頻度: NISAでは、自由に購入時期を選べますが、積立NISAは毎月定期的に投資します。投資のルールを理解することが大切です。

- リスクの認識: NISAは流動性が高く、即時に売却可能です。対して、積立NISAは長期的な視点が求められ、元本保証がありません。リスクを把握することが必須です。

- 対象商品: NISAでは株式やETF(上場投資信託)など、さまざまな金融商品に投資できます。一方、積立NISAは投資信託が主です。投資商品を明確に選ぶことが求められます。

確定的な判断材料

- 投資目的の明確化: 教育資金や老後資金のための投資か、短期的な利益を狙うかを考えます。目的が異なれば、適した選択肢も変わります。

- ライフスタイルの確認: 現在の収入や支出、将来の計画を見直してください。資産形成の戦略はライフスタイルに基づいて立てるべきです。

- 税制の理解: NISAと積立NISAの非課税効果を理解する必要があります。税制面でのメリットを最大限活用しましょう。

- 金融機関の選択: どの金融機関を利用するかも重要な要素です。手数料や取り扱い商品を比較し、自分に合った機関を選ぶことが大切です。

結論

私たち40代にとって資産形成は非常に重要なテーマです。NISAと積立NISAの選択は、私たちのライフスタイルや投資目的に大きく影響します。どちらの制度にもメリットとデメリットがあり、私たちの状況に応じた適切な選択が求められます。

教育資金や老後資金を考慮しながら、リスクを理解し、自分に合った投資スタイルを見つけることが成功への鍵です。これからの資産形成を見据え、賢い選択をしていきましょう。