私たちが日々の生活で感じる「インボイス制度」は、果たして本当に必要なのでしょうか?多くの人がこの新しい制度に対して疑問を抱いています。インボイス制度 誰も得しないという声が上がる中、私たちはその実態に迫ります。

インボイス制度の概要

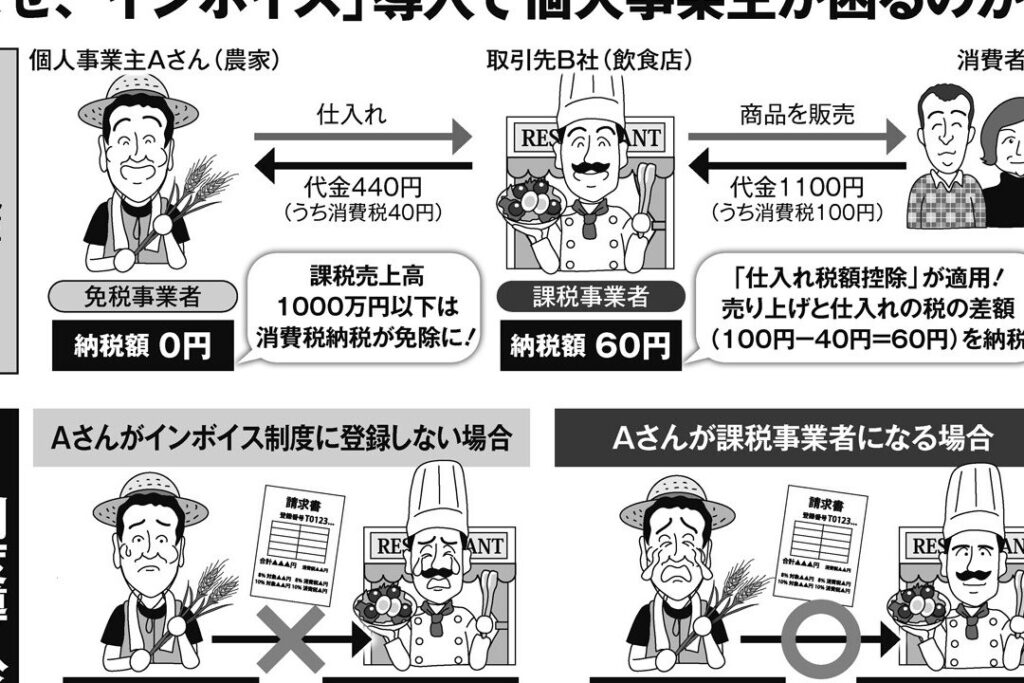

インボイス制度は、取引における請求書の発行と管理を統一する仕組みです。この制度が導入されることで、税務処理の透明性や正確性が向上します。以下では、この制度について詳しく見ていきます。

インボイス制度とは何か

インボイス制度とは、事業者間で商品やサービスを提供した際に発行される請求書(インボイス)の形式や内容を定めた法律です。具体的には、以下の要素があります。

- 標準化されたフォーマット: 請求書は一定のフォーマットに従って作成されます。

- 税率情報: 商品やサービスごとの消費税率が明記されます。

- 必須項目: 発行者・受領者の情報、取引内容などが必要です。

このような規定により、取引内容が明確になり、不正な申告を防ぎます。

制度の目的と背景

インボイス制度の主な目的は、公平な競争環境を整えることです。具体的には次の理由があります。

- 課税基盤の拡大: 正確な課税処理を促進し、適切な納税を実現します。

- 取引透明性: すべての取引情報が記録されるため、不正行為が減少します。

- 国際基準への適合: 日本も国際的な経済活動に対応し、市場競争力を強化します。

インボイス制度の問題点

誰も得しない理由

- 透明性の欠如: 制度が導入されても、実際には取引情報が不完全なまま残ることがある。

- コスト増加: 企業は新しいシステムへの移行や運用コストを負担する必要がある。

- 中小企業への影響: リソース不足の中小企業は、新規要件に適応できず競争力を失う恐れがある。

企業への影響

- 事務負担の増加: 新しい請求書フォーマットへの対応で、業務効率が低下する可能性が高い。

- 税務リスクの拡大: 不適切な請求書発行による税務調査や罰則リスクを抱えることになる。

- 顧客との関係悪化: 複雑な手続きにより顧客満足度が低下し、信頼関係にも影響を及ぼすかもしれない。

インボイス制度の利点と欠点

インボイス制度には、いくつかの利点と欠点が存在します。以下にそれぞれ詳しく説明します。

一部のメリット

- 透明性の向上

取引情報が標準化されることで、税務処理が明確になります。この透明性は、公平な競争を促進します。

- 正確な税務管理

請求書形式や内容が統一されるため、誤った請求や不適切な課税を防ぎます。これにより、企業は安心して取引できます。

- 国際基準への適合

インボイス制度は国際的な慣行に沿ったものであり、海外との取引もスムーズになります。これは特に輸出入業者にとって重要です。

デメリットの詳細

- 導入コストの負担

新しいシステムへ移行するため、多くの企業、とりわけ中小企業には高額な初期投資が必要です。その結果、経営資源を圧迫する恐れがあります。

- 事務作業の増加

インボイス制度によって新たな書類作成や管理が発生し、その分だけ事務負担が増えます。これにより、本来集中すべき業務がおざなりになる可能性があります。

- 顧客関係への影響

業務プロセス変更による混乱は顧客との信頼関係を損ねることがあります。また、新しいルールについて理解してもらうまで時間がかかります。

- 競争力低下リスク

特に経済的余裕がない中小企業では、新規要件への適応困難から競争力を失うリスクがあります。他社との差別化にも苦労するでしょう。

他国のインボイス制度の事例

他国におけるインボイス制度の導入状況は、我々が理解を深めるための重要な参考になります。以下に成功事例と失敗事例を挙げ、各国がどのように制度を運用しているかを具体的に見ていきます。

成功事例

- オランダ

オランダでは、インボイス制度によって税務透明性が向上しました。企業は標準化された請求書フォーマットを使用し、これにより誤った請求や重複課税が大幅に減少しています。

- スウェーデン

スウェーデンでは、インボイス管理システムがデジタル化されました。この結果として、多くの中小企業が効率的に業務を行えるようになり、全体的な取引コストも削減されています。

- ドイツ

ドイツでは、電子インボイス(e-invoice)が普及しつつあります。特に公共機関との取引でこのシステムが強制されることで、公平性と透明性が確保されています。

失敗事例

- イタリア

イタリアでは、新たなインボイス制度導入時、多くの企業が法令遵守できずトラブルとなりました。特に中小企業は新しい技術への適応能力不足から多くの問題を抱えています。

- フランス

フランスでも同様の問題があります。統一された基準未満で取引相手との情報共有不足から、不正請求や誤解釈による訴訟リスクが増加しました。

- スペイン

スペインでは、一部地域でのみ施行されたため全国的な効果は薄いままとなっています。この結果として、市場内で不公平感や混乱が生じています。

結論

インボイス制度は一見すると取引の透明性や正確性を高めるための仕組みですが実際には多くの人々がその恩恵を感じていないようです。特に中小企業にとっては導入コストや事務負担が重くのしかかり競争力を奪う要因となっています。

私たちはこの制度が本当に利益をもたらすのか常に疑問視し続ける必要があります。他国の成功例と失敗例から学びつつ日本独自の解決策を模索することが求められています。今後もこの問題について考え続けていきましょう。