働く主婦の皆さん、年収の壁について考えたことはありますか?特に103万と130万のどちらが得かという問題は、多くの方にとって重要なテーマです。この年収のラインは、税金や社会保険の負担に大きく影響します。私たちが知っておくべきポイントを押さえておけば、賢く働くことができるでしょう。

103万と130万の年収壁について

働く主婦にとって、103万円と130万円の年収壁は重要な参考点です。これらの壁が税金や社会保険に与える影響を理解することで、より賢い選択ができます。

年収壁の定義と影響

年収壁とは、特定の年収を超えることで発生する税負担や社会保険料の変化を指します。具体的には、以下のような影響があります。

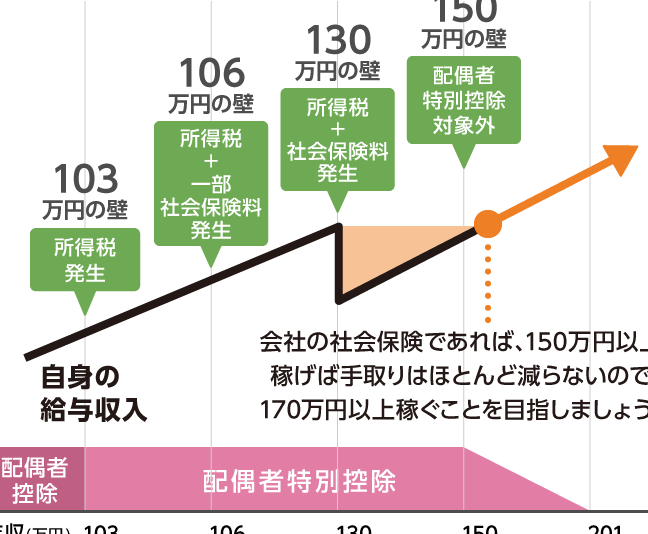

- 103万円の壁:年収が103万円を超えると、配偶者控除が適用されなくなります。

- 130万円の壁:年収が130万円を超えると、社会保険の加入義務が生じます。

- 税金と社会保険:壁を超えると、税金や保険料が増加します。

このように、年収壁を意識することで、税金や社会保険の負担が明確になります。

働く主婦における重要性

働く主婦には、年収の選択が夫婦全体の収入に影響します。以下の点が特に重要です。

- 生活費の増加:年収が高くなると、生活費も高くなる傾向があります。

- 家計の管理:税金や保険料を考慮した上での計画が求められます。

- 将来の貯蓄:年収の選択によって、将来の貯蓄に影響があります。

103万円の壁とは

103万円の壁は、日本における税制や社会保険に関する重要な概念です。この年収を超えることで、配偶者控除が適用されなくなり、税金の負担が変わります。この壁を理解することは、働く主婦にとって極めて重要です。

税金の影響

103万円の壁を越えた場合、以下の点が税金に影響します。

- 配偶者控除の喪失: 年収が103万円を超えると、配偶者控除が適用されなくなり、配偶者の税負担が増加します。

- 課税所得の増加: 収入が増えることで、課税対象となる所得が増え、税金が上昇する可能性があります。

- 税率の適用: 103万円を超えると、税率が異なる層に移行し、税負担が増える可能性があります。

税金の負担について常に把握することが重要です。

社会保険の観点

社会保険に関する影響も大きいです。103万円を超えると、以下のことが発生します。

- 社会保険の加入義務: 年収が130万円未満の場合、社会保険の加入義務は免除されますが、103万円を超えていることで社会保険に加入しなければならなくなります。

- 健康保険料の負担: 加入することで、健康保険料の支払いが発生し、手取り収入が減少します。

- 年金保険料の負担: 社会保険に加入すると、年金保険料も支払う必要があり、将来の年金受給にも影響します。

130万円の壁とは

130万円の壁は、特に働く主婦にとって重要な年収のマイルストーンです。この金額を超えることで、社会保険の加入義務が発生します。また、税負担や将来の年金に影響が生じることにも注意が必要です。

税制上のメリット

130万円の壁を理解することにより、私たちの税金負担がどのように変化するかが分かります。この年収を超えることで、配偶者控除に影響があり、税率が適用される方式が変わります。具体的には以下の点を考慮します。

- 課税対象額が増加する

- 税率が高くなる可能性

- 手取りの減少

年収が130万円を超えると、配偶者控除が適用されなくなり、結果として税負担が増すことになります。このため、事前に年収の見込みを立てておくことで、計画的な資金運用が可能となります。

雇用保険との関係

130万円の壁は、雇用保険の要件とも密接に関連しています。この年収に達すると、私たちには社会保険への加入が義務付けられるため、雇用保険と健康保険の負担が増える仕組みです。

- 加入義務の発生

- 保険料の負担増

- 所得が一定以上であることが条件

年収を選ぶ基準

年収を選ぶ基準は、主に家庭の状況や長期的なキャリアプランに影響される。我々はこれらの要素を慎重に考慮することで、最適な選択ができる。以下に具体的なポイントを示す。

家庭の状況

- 家計の需要を評価する

家計に必要な金額を計算し、生活費、教育費、医療費などを考慮する。

- パートナーの収入を確認する

配偶者の収入を把握し、家庭全体の収入状況を理解する。

- 子どもの教育やケアを考える

子どもにかかる費用や、保育や教育の必要性を反映する。

- 余裕のある生活を目指す

将来的なライフスタイルを見据え、余裕ある生活を維持するための収入を決める。

長期的なキャリアプラン

- キャリア目標を明確にする

短期および長期のキャリア目標を設定し、自分の成長を図る。

- スキルや資格の取得を計画する

業界に必要なスキルや資格を把握し、取得するための計画を立てる。

- 転職の可能性を検討する

今後の転職や昇進の可能性を考え、自分の市場価値を意識する。

- フルタイムとパートタイムの選択を評価する

結論

年収の壁を理解することは働く主婦にとって非常に重要です。103万円と130万円の違いが税金や社会保険に与える影響を把握することで、私たちはより賢い選択ができます。特に家庭の状況や将来のキャリアプランを考慮することが大切です。

年収を選ぶ際には、手取り収入だけでなく、税負担や社会保険の加入義務も意識する必要があります。これにより、家計の安定を図りながら、将来のライフスタイルにも配慮した収入選択ができるでしょう。私たちがこの知識を持つことで、より良い働き方を見つけられるはずです。