私たちが日常的に利用する銀行。彼らはどのようにして利益を得ているのでしょうか?銀行のビジネスモデルは複雑ですが、私たちの生活に深く根ざしています。預金や貸付、手数料など、さまざまな手段を通じて利益を上げています。

銀行の基本的な役割

銀行は私たちの経済において重要な役割を果たしています。以下に銀行の基本的な役割を示します。

- 預金の受け入れ:銀行は顧客からお金を預かり、預金口座を提供します。これにより、私たちの資産が安全に保管されます。

- 資金の貸付:銀行は預金を基に、個人や企業に資金を貸し出します。貸付金には利息が付随し、銀行の利益源となります。

- 決済サービスの提供:銀行は振込や引き落としなどの決済手段を提供します。これにより、日常的な取引がスムーズに行われます。

- 投資業務の実施:銀行は投資信託や株式など、さまざまな金融商品を提供します。このサービスにより、私たちの資産運用が可能になります。

- リスク管理の助言:銀行はリスク管理に関するアドバイスを提供し、私たちの財務計画を支援します。

銀行が利益を得る主な手段

銀行が利益を得る方法は、多岐にわたります。以下に、主な手段を紹介します。

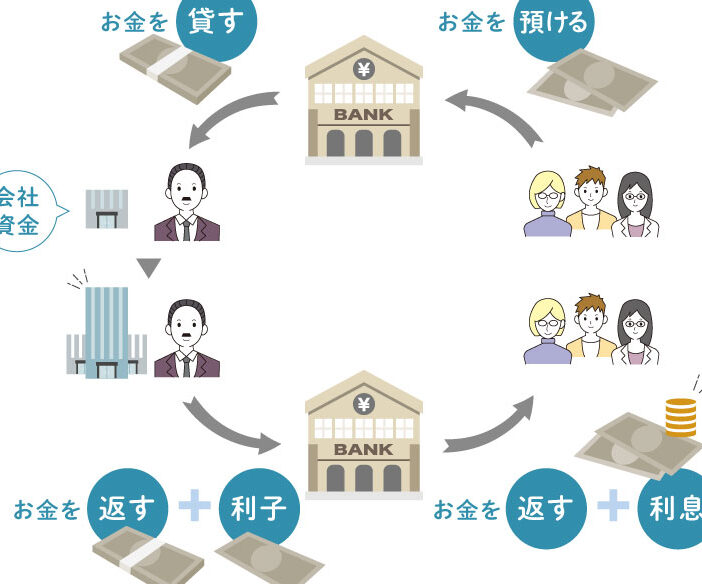

預金金利と貸出金利

銀行は、預金者から受け取る預金金利と、貸出先に提供する貸出金利を利用して利益を上げます。預金金利が1%の場合、銀行はこの金利を低く設定することで預金者から資金を集めます。一方、貸出金利が5%の場合、銀行はその資金を貸し出し、差額の4%が利益となります。この金利差が銀行の主要な収入源であるといえます。

具体的には、以下のステップで理解できます:

- 預金者から資金を集める。

- 預金金利を設定する。

- 貸出金利を設定する。

- 預金者に対して利息を支払う。

- 貸出先から利息を受け取る。

手数料収入

銀行は、各種手数料からも利益を得ています。これには、口座維持手数料やATM利用手数料、送金手数料などが含まれます。顧客がさまざまなサービスを利用するたびに、銀行はこれらの手数料を徴収し、収入を得ています。これらの手数料は、顧客のサービス利用状況に依存します。

具体的にどのような手数料があるか見てみましょう:

- 口座維持手数料:月額で請求されることがあります。

- ATM利用手数料:他行のATMを利用する際には、手数料が発生します。

- 送金手数料:国内外への送金時に発生します。

投資活動とリスク管理

銀行の収益の一部は、投資活動によって得られます。銀行は様々な資産に投資し、効率的にリスクを管理しながらリターンを追求します。以下のような投資戦略が重要です。

銀行の投資戦略

銀行の投資戦略は多様で、次のポイントに沿って進行します。

- 市場分析を行う。市場の動向を把握し、有望な投資先を見極めます。

- ポートフォリオを構成する。複数の資産クラスに分散投資し、リスクを軽減します。

- リスク評価を実施する。各投資のリスクとリターンを分析し、最適な投資を選定します。

- 定期的に評価を行う。投資先のパフォーマンスを監視し、必要に応じて戦略を修正します。

このような投資戦略により、銀行は特定のリスクを受け入れつつ、安定したリターンを目指します。

リスクとリターンのバランス

銀行はリスクとリターンのバランスを取ることが必須です。それには以下の要素が関与します。

- リスクの種類を理解する。市場リスク、信用リスク、流動性リスクなど、様々なリスクを認識します。

- リスク許容度を設定する。銀行の運営方針に基づいて、どの程度のリスクを受け入れるかを決定します。

- リスク管理の手法を実施する。ヘッジや保険など、リスクを軽減するための手段を用います。

- パフォーマンス指標を使用する。リターンとリスクを分析し、目標に対する成果を評価します。

規制と監視の影響

銀行業界における規制と監視は、金融システムの健全性を保つために重要な要素です。これらの規制は、銀行がどのように運営されているかに直接的な影響を与え、利益獲得のメカニズムに関与しています。

銀行業界の規制

銀行業界には様々な規制が存在し、それにより銀行の行動が制約されています。具体的な規制の例として、次の項目が挙げられます。

- 資本比率の保持: 銀行は、一定の資本比率を維持する必要があります。これにより、経済的ショックに耐える力を持ちます。

- 流動性規制: 銀行は流動性の確保が求められます。これにより、短期的な資金繰りの安定が図られます。

- 貸出基準: 銀行は貸出に際し、厳しい基準を設けることで、リスクの管理が行われます。

- 顧客保護規制: 顧客の権利と利益を守るための規制が適用されます。

これらの規制は、銀行の取引には透明性をもたらし、顧客の信頼を確保します。また、市場の安定性を保つためにも重要です。

監視機関の役割

監視機関は、銀行の運営が規制に従って行われているかを確認する役割を担っています。具体的には、次のような機能を持っています。

- 監査の実施: 定期的に銀行の財務状況を監査し、健全性を評価します。

- リスク監視: 銀行のリスク管理体制をチェックし、必要に応じて改善を促します。

- コンプライアンスの確認: 銀行が法令を遵守しているかを確認し、違反があれば指導や処分を行います。

- 市場の安定性維持: 銀行の健康状態のモニタリングを行い、システミックリスクを軽減します。

Conclusion

銀行は私たちの経済において重要な役割を果たしています。預金や貸付を通じて利益を得るだけでなく、手数料や投資活動からも収入を得ています。これらの収益源は、私たちの生活に直接影響を与えています。

また銀行業界は厳しい規制の下で運営されており、透明性と信頼性を確保するための重要な要素です。私たちは銀行の仕組みを理解することで、より良い金融選択ができるようになります。銀行がどのように利益を得ているのかを知ることは、私たち自身の資産管理にも役立つでしょう。