フリーターとして働く私たちにとって、社会保険と国民保険の選択は非常に重要です。どちらが私たちにとって得なのか、考えたことはありますか?それぞれの保険は特徴が異なり、私たちの生活に大きな影響を与えます。

社会保険と国民保険の基礎知識

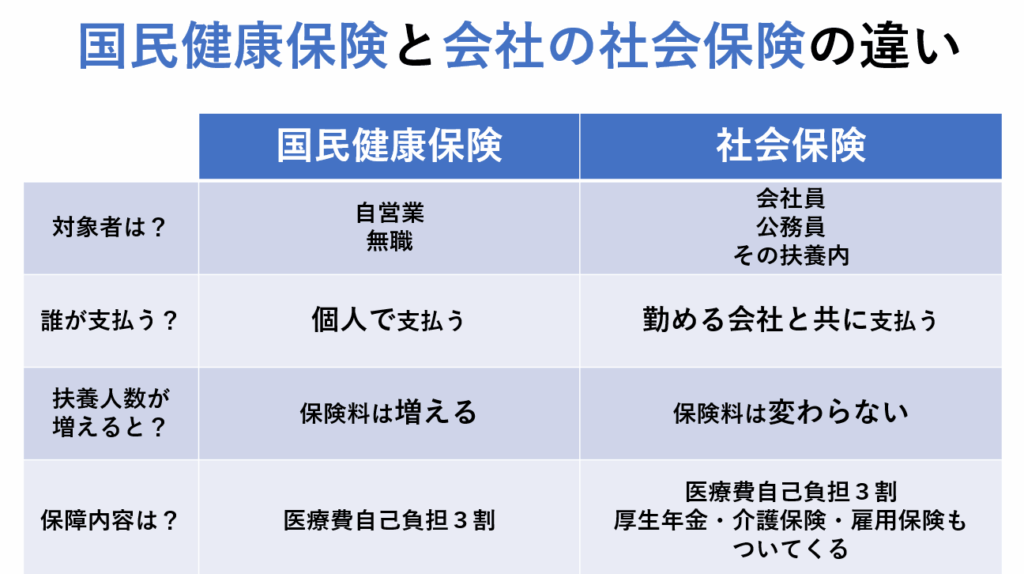

社会保険と国民保険は、フリーターにとって重要な選択肢です。ここでは、それぞれの保険制度の基本的な特徴を解説します。

社会保険の概要

社会保険は、雇用者と労働者が共に負担する制度です。この制度には、健康保険、年金保険、雇用保険などが含まれます。具体的なポイントは以下の通りです。

- 健康保険: 医療費の一部をカバーします。

- 年金保険: 退職後に年金を受け取るための保険です。

- 雇用保険: 失業時の生活を支援します。

社会保険の特徴として、雇用形態にかかわらず、一定の条件を満たした場合に加入が求められます。フリーターの場合、フルタイムで働くことで加入資格を得ることができます。

国民保険の概要

国民保険は、自営業者やフリーターなど、社会保険に加入していない人が対象です。国民健康保険や国民年金が主な制度となります。以下の内容が特徴です。

- 国民健康保険: 所得に応じた保険料を支払います。

- 国民年金: 自営業者やフリーターが加入する年金制度です。

フリーターの現状

フリーターの問題は、ますます注目を集めています。多くの若者がフリーターとして働いており、社会保険と国民保険の選択肢について理解することが重要です。

フリーターの定義

フリーターは、正社員ではなく、短期間の雇用やパートタイムの仕事を持つ人々を指します。具体的には以下のような特徴があります。

- 雇用形態: 短期間契約やアルバイト

- 収入の不安定さ: 定期的な収入源がなく、所得が変動しやすい

- 年齢層: 主に18歳から35歳

これらの特性により、フリーターには特有のライフスタイルが形成されています。

フリーターのメリットとデメリット

フリーターには、メリットとデメリットが存在します。ここではそれぞれのポイントを整理しています。

メリット

- フレキシブルな働き方: 自分のスケジュールに合わせた仕事が可能。

- 多様な経験: 様々な職種を経験することでスキルを向上できる。

- ライフスタイルの自由: 正社員に比べて生活スタイルを選びやすい。

デメリット

- 収入の不安定性: 収入が変動しやすく、不測の事態に弱い。

- 保険の選択肢の制限: 社会保険に加入できない場合が多い。

- 長期的なキャリア形成の難しさ: キャリアパスが明確でないことが多い。

社会保険のメリット

社会保険は、フリーターにとって魅力的な選択肢です。ここでは、社会保険の具体的なメリットについて詳しく解説します。

保障内容

社会保険には、以下の主要な保障が含まれています。

- 健康保険: 医療費の負担を軽減し、病気や怪我の際に安心を提供します。

- 年金保険: 将来の生活資金を準備し、老後の安心につながります。

- 雇用保険: 失業時の生活支援や再就職支援が受けられます。

これらの保障は、フリーターとして不安定な収入の補填や健康維持に大いに役立ちます。また、万が一の時にも頼りになる制度として機能します。

保険料の負担

社会保険の保険料は、収入に基づいて計算されます。フリーターが納付する際のポイントは以下の通りです。

- 収入に応じた負担: 所得が増えると保険料も増えますが、逆に所得が少ない場合は負担が軽くなります。

- 雇用者と共有: 社会保険は雇用者が一部を負担し、全体の負担を軽減します。

- 税控除の適用: 社会保険料は、確定申告時に税控除の対象となります。

国民保険のメリット

国民保険にはいくつかの重要なメリットがあります。フリーターにとって特に有用な側面が多いです。

保障内容

国民保険は多様な保障内容を提供します。主な内容は以下の通りです。

- 医療費の負担軽減: 国民健康保険は、医療機関での受診に関する費用を軽減します。

- 年金制度: 国民年金は、将来の生活資金として積み立て可能です。

- 生活保護: 低所得の場合自治体からの支援が受けられます。

このような保障は、特に収入が不安定なフリーターにとって大切です。

保険料の負担

国民保険の保険料は、所得に応じて変動します。具体的な特徴は以下の通りです。

- 所得に基づいた計算: 収入が少ないと保険料も安く抑えられます。

- 分割納付できる: 一度に大きな金額を支払う必要がなく、月ごとに分けて支払えます。

- 税控除: 支払った保険料は税控除の対象になるので、実質的な負担が軽減されます。

社会保険と国民保険の比較

社会保険と国民保険の違いを理解することは、フリーターにとって非常に重要です。それぞれが提供する保障内容や加入条件について具体的に見ていきましょう。

どちらが得か

フリーターの多くが直面するのは、社会保険と国民保険のどちらを選ぶかという問題です。社会保険は、雇用者が一部負担し、医療費や年金保障が充実しています。一方、国民保険は、低所得者向けに保険料が調整される傾向があります。働く時間や収入によって選択肢が変わるため、どちらが優れているかは個々の状況によります。

- 収入が安定している場合: 社会保険に加入することで、医療費の軽減、年金の積立が可能です。

- 不安定な収入のフリーター: 国民保険の方が保険料の負担が軽く、生活保護の利用ができることもあります。

ケーススタディ

実際のケースで考えてみましょう。Aさんは、月収20万円のフリーターで、Bさんは月収10万円のフリーターです。この二人の保険選択はどうなるでしょうか。

- Aさんは社会保険に加入することで、医療費が軽減され、年金も積み立てられます。

- Bさんは国民保険に加入し、所得に応じた保険料で安定した保障が受けられます。

- また、Bさんは自治体からの生活保護でさらにサポートを受けられます。

Conclusion

フリーターとして働く私たちにとって社会保険と国民保険の選択は非常に重要です。収入の安定性や将来の生活設計を考慮しながら、自分に合った保険を選ぶことが求められます。社会保険は医療や年金の保障が充実している一方で、国民保険は低所得者向けの柔軟な保険料が魅力です。

私たちのライフスタイルや収入状況に応じて最適な保険を選ぶことで、安心して生活を送ることが可能になります。これからも自分たちの状況を見極めながら、賢い選択をしていきましょう。