私たちが60代に差し掛かると、資産形成や老後の生活資金について真剣に考える時期が訪れます。特に「NISA」と「積立NISA」どちらが得なのかは、多くの人が悩む重要なテーマです。どちらの制度も税制優遇があり、私たちの資産を効率よく増やす手助けをしてくれますが、それぞれの特徴やメリットを理解することが大切です。

NISA と 積立NISA の基本

NISAと積立NISAは、資産形成に役立つ制度です。これらの基本を理解することで、どちらが60代にとって有利かを判断しやすくなります。

NISA とは

NISA(少額投資非課税制度)は、年間120万円までの投資に対して5年間税金がかからない制度です。具体的な特徴は以下の通りです:

- 非課税投資限度額: 年間120万円。

- 非課税期間: 5年間。

- 利用対象: 株式や投資信託。

- 口座数: 一人一口座。

この制度は短期的な利益を狙う投資家に向いています。

積立NISA とは

積立NISAは、年間40万円までの投資に対して20年間税金がかからない制度です。以下のポイントが重要です:

- 非課税投資限度額: 年間40万円。

- 非課税期間: 20年間。

- 利用対象: 主に長期投資向けの投資信託。

- 口座数: 一人一口座。

西投資が長期的な資産形成を目指す人に適しています。

60代における投資の重要性

60代では、投資の意義がますます明確になります。老後の生活資金を確保するために、資産形成は避けて通れない課題です。投資によって、経済的な安心感を得ることができます。

老後資金の必要性

老後資金は、快適な生活を維持するために不可欠です。以下の点に気を付ける必要があります。

- 生活費の確保:年金だけでは賄えない場合が多く、自己資金の準備が必要です。

- 医療費の考慮:健康問題に備えるために、予想外の医療費への対策が重要です。

- 趣味や余暇:趣味や旅行に使う資金も必要で、充実した老後を過ごすために考慮しましょう。

- 資産の継承:子供たちに資産を残すことも視野に入れた資産運用が重要です。

お金の計画を立てることで、将来の不安を減らせます。

賢い資産運用の選択肢

資産運用には多くの選択肢があります。我々は、NISAや積立NISAなどの制度を活用することを勧めます。これらの制度は、税制優遇があるため、資産を効率的に増やせる手段です。

- NISAを利用する:年間120万円までの投資に対し、5年間税金がかかりません。短期的な利益を狙う方に向いています。

- 積立NISAを活用する:年間40万円までの投資が20年間税金がかからず、長期的な資産形成に適しています。

- 分散投資を行う:リスクを減らすため、複数の資産に投資先を分散させることが肝心です。

NISA と 積立NISA の比較

NISAと積立NISAは、資産形成や運用において重要な選択肢です。両者にはそれぞれ異なる特長があり、60代の私たちにとってどちらが得かを理解することが必要です。

税制面でのメリット

NISAと積立NISAは、非課税の制度ですが、その内容に違いがあります。具体的には:

- NISAは年間120万円までの投資が対象で、5年間非課税で運用できます。

- 積立NISAは年間40万円までの投資が対象で、20年間非課税で運用できるんです。

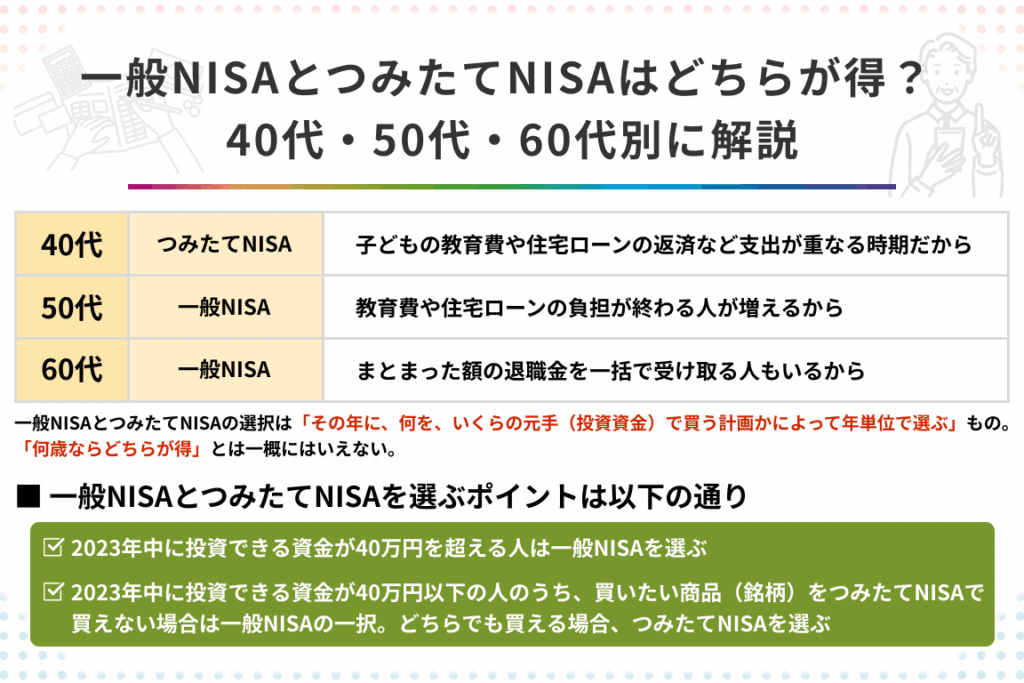

このため、短期的に売却を考える人にはNISAが向いており、長期的な資産形成を目指す人には積立NISAが有利です。税制の使い方を意識することが、資産を増やすために無視できない要素です。

投資先の多様性

投資先の多様性も、NISAと積立NISAの大きな違いです。私たちが選べる金融商品には以下のようなものがあります。

- NISAでは、株式や投資信託など多様な商品に投資可能です。

- 積立NISAは、主に投資信託に限られますが、低コストな商品が多く選べます。

60代におすすめの選択

60代においては、資産形成の選択肢としてNISAと積立NISAが考えられます。それぞれの特徴を理解し、最適な選択をすることが大切です。

投資のリスクとリターン

リスクを理解することで、投資判断が容易になります。具体的に言うと、以下のポイントがあります。

- リスクの種類を知ること: 市場リスク、信用リスク、流動性リスクの理解が必要です。

- リターンの期待値を評価する: 年間リターンを元に、長期的な利益を見込む。

- 過去の実績を参考にする: 適切な投資商品を選ぶ材料として、実績を分析。

- ポートフォリオの分散: リスクを軽減するために、複数の資産に投資する。

これらのステップを踏むことで、より賢明な投資判断が可能となり、資産形成の成功に繋がります。

自分に合ったライフスタイルの考慮

自身のライフスタイルに応じた投資が鍵です。次の点を考慮しましょう。

- 生活費の見積もりをする: 毎月の支出を細かく把握。

- 医療費を予測する: 老後の医療費を踏まえて資産を計算。

- 趣味や余暇を考慮する: 自分の好みに合った生活スタイルを意識。

- 資産の継承をプランニングする: 家族への資産分配方法を考える。

結論

60代における資産形成は、私たちの将来の生活に直結する重要なテーマです。NISAと積立NISAの違いを理解し、どちらが自分たちのニーズに合っているかを見極めることが大切です。

短期的な利益を狙うならNISAが適しており、長期的な資産形成を目指すなら積立NISAが有利です。私たちのライフスタイルや将来の計画を考慮しながら、賢い選択をすることで、安心した老後を迎えるための資産を築くことができます。

投資のリスクをしっかり理解し、分散投資を行うことで、より良い結果を得られるでしょう。