住宅ローンを選ぶ際に、**固定金利と変動金利のどちらが得なのか**は、多くの人が悩むポイントです。私たちも同じように迷った経験があります。固定金利は安定性が魅力ですが、変動金利は金利が下がるとお得になる可能性があります。どちらが自分たちに合っているのか、しっかりと考える必要があります。

住宅ローンの基本

住宅ローンは、家を買うためのお金を借りる方法です。借りたお金は、一定の期間内に利息をつけて返済します。住宅ローンを理解することが、適切な選択をする第一歩です。

住宅ローンとは

住宅ローンは、購入する家に対して金融機関から借りる長期の貸付です。一般的には、返済期間が15年から35年の間です。利息が含まれるため、返済額は借入額よりも多くなります。借り手は、月々の返済を計画的に行う必要があります。具体的な条件や金利は、金融機関によって異なります。

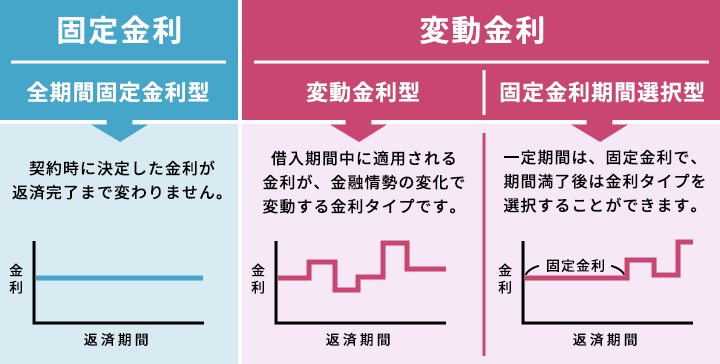

固定金利と変動金利の違い

- 固定金利: 借入時の金利が返済期間中変わらない。安定性があり、予算を立てやすい。

- 変動金利: 市場の金利に応じて変動する。金利が下がるとお得になる可能性があるが、上がるリスクもある。

固定金利のメリット

固定金利の住宅ローンにはさまざまな利点が存在します。特に、返済計画の安定性が高く、不安定な市場環境でも安心感を持てる点が、利用者に人気です。

安定した返済額

- 金利が固定される: 住宅ローンの契約時に決まった金利が、返済期間中ずっと変わらないため、計画が立てやすいです。

- 予測可能性が高い: 毎月の返済額が一定のため、予算管理が容易です。急な金利の変動に悩まされることもありません。

- 長期計画が可能: 返済初期から最終的には何を支払うかが明確で、出費の見通しが立てやすいです。

将来の計画が立てやすい

- 将来的な金利上昇に備えやすい: 固定金利を選ぶことで、金利が上がった場合でも影響を受けないため、計画的に生活設計を行えます。

- 安心して資金計画ができる: 収入が不安定な場合でも、毎月の返済が一定なため、払い続けられる安心感があります。

- 住宅購入のタイミングを逃さない: マーケットに依存せず、適切なタイミングで家を購入できる自由度があります。

変動金利のメリット

変動金利にはいくつかの明確なメリットがあります。これにより、住宅ローンの利用者は市場の動向に応じた柔軟な選択を行える可能性が高まります。ここでは、変動金利の具体的な利点に焦点を当てます。

初期金利が低い

変動金利は通常、固定金利よりも初期金利が低い傾向があります。これにより、私たちの月々の返済額が少なくなり、手元の資金を有効活用できます。具体的な数値として、変動金利は固定金利よりも0.3%から1%安く設定されることがあります。この初期の低い金利は、特に返済期間が長い場合や、購入の初期段階での負担軽減に寄与します。

金利の変動による利点

金利の変動がもたらすさまざまな利点も見逃せません。市場金利が下がった場合、私たちの返済額も自然に少なくなるため、金利の動向を気にすることなくメリットを享受できます。また、金利が下がった際には、借り換えの必要がないため、手続きの手間を省けます。例えば、近年では低金利が続いており、多くの借り手が恩恵を受けています。

固定と変動のデメリット

住宅ローンには固定金利と変動金利があり、それぞれのデメリットを理解することが重要です。私たちは、これらのデメリットを詳しく見ていきます。

固定金利のデメリット

- 初期金利が高い: 固定金利の金利は、通常変動金利よりも高めに設定されます。これにより、月々の返済額が多くなることがあります。

- 金利上昇のメリットがない: 市場金利が下がった場合でも、固定金利は契約時の金利が適用されるため、恩恵を受けられません。

- 借り換え費用がかかる: 固定金利から変動金利に変更する際、手数料や手続きが必要です。これが追加の出費となる可能性があります。

変動金利のデメリット

- 金利上昇のリスク: 市場の金利が上がると、返済額が増加します。そのため、家計に大きな影響を与える可能性があります。

- 返済額が不安定: 変動金利は金利の変動に応じて毎月の返済額が変わるため、予算を立てにくいことがあります。

- 借り手の不安感: 市場の動向によって将来の返済額が不透明になるため、不安を感じる借り手が多いです。

どちらを選ぶべきか

住宅ローンを選ぶ際、固定金利と変動金利のどちらが自分に適しているか慎重に考える必要があります。

自分のライフスタイルに合った選択

- 現在の収入を把握する。

現在の収入や将来の見通しを確認しましょう。

- 家族の生活スタイルを考慮する。

家族構成やライフスタイルの変化に応じた選択を検討します。

- 経済状況を評価する。

今後の経済状況や金利の推移を予測し、自分に合った方を選びましょう。

- リスクを理解する。

固定金利の安定性と変動金利のリスクを理解します。

- 将来の計画を立てる。

5年後、10年後のライフプランを考慮し、その時期に返済が楽になる選択をしましょう。

専門家の意見

- 金融機関に相談する。

複数の金融機関に相談し、具体的な情報を集めます。

- 専門家のアドバイスを受ける。

住宅ローンの専門家やファイナンシャルプランナーに意見を求めます。

- 市場の動向をチェックする。

金利のトレンドや経済ニュースを日々確認します。

- 自身の条件を明確にする。

希望する条件や必要なサービスを整理し、専門家とコミュニケーションを取りましょう。

- 複数のシミュレーションを行う。

結論

住宅ローンを選ぶ際には固定金利と変動金利のメリットとデメリットをしっかり理解することが大切です。私たちは自分たちのライフスタイルや経済状況に合った選択をすることで、将来の返済計画をより安定させることができます。

専門家の意見を取り入れながら、複数の金融機関を比較検討することで、最適な住宅ローンを見つける手助けになります。市場の動向に目を向け、自分たちの条件を明確にすることで、安心して家を購入する第一歩を踏み出せるでしょう。