税金の仕組みは複雑で、私たちにとって重要な選択肢があります。特に「総合課税」と「分離課税」のどちらが得なのかは、多くの人にとって悩ましい問題です。これらの課税方式にはそれぞれメリットとデメリットがあり、私たちの資産や収入に大きな影響を与えます。

総合課税と分離課税の基本

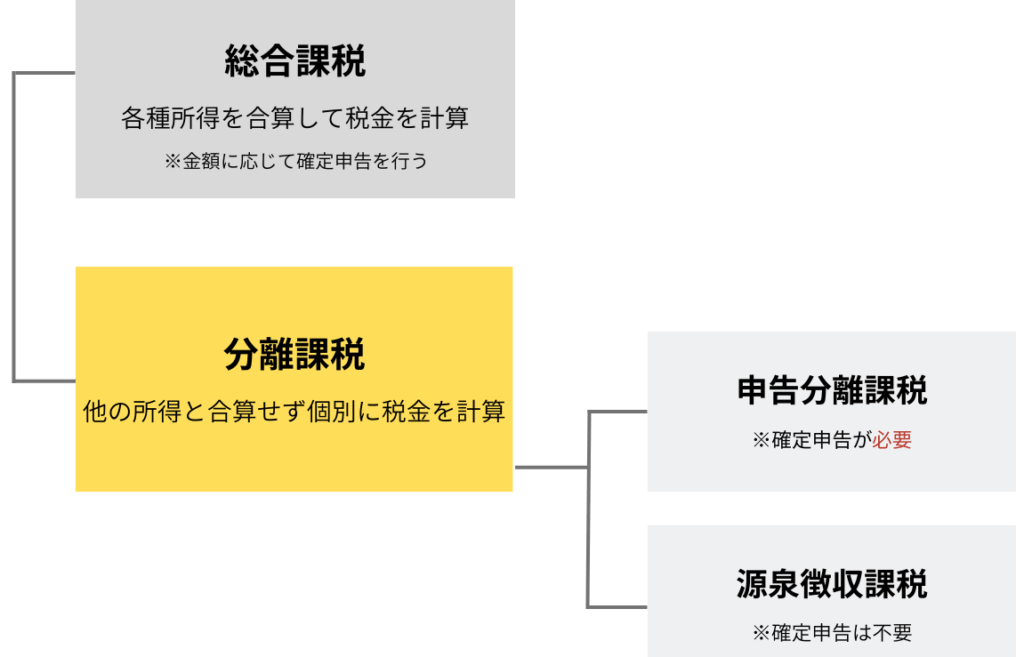

税制には「総合課税」と「分離課税」があり、それぞれ異なる特性を持っています。ここでは、これらの基本を詳しく解説します。

総合課税の特徴

- 総合課税とは、すべての所得を合算して課税する方式です。この方式では、給与所得、事業所得、不動産所得などが対象となります。

- 税率が累進的に設定されるため、所得が多いほど税率が高くなります。例えば、課税所得が400万円を超える場合、最高税率は約45%です。

- 配偶者控除や扶養控除など、各種控除が適用されるため、税負担が軽減されることがあります。

分離課税の特徴

- 分離課税は、特定の所得のみを対象とする課税方式です。主に株式や不動産の譲渡所得が該当します。

- 税率は一定で、一律20%が一般的です。このため、所得の多寡にかかわらず同じ税率が適用されます。

- 損益通算が適用されないケースが多く、他の所得と合算することなく課税されます。これにより、特定の利益に対して安定した課税が可能です。

税制の選択基準

私たちは、税制の選択基準について具体的に考えていきます。総合課税と分離課税の選択は、所得の種類や税率によって影響を受けます。

所得の種類による影響

- 所得の分類を確認する

所得には、給与所得、事業所得、株式譲渡所得、不動産譲渡所得などがあります。

- 適用される課税方式を調べる

一部の所得は総合課税の対象ですが、株式や不動産の譲渡所得は分離課税になります。

- 控除の影響を確認する

総合課税には配偶者控除や扶養控除が適用されることがあり、所得が多いほど税負担が減る場合があります。

- 損益通算の対象を理解する

総合課税は損益通算が可能ですが、分離課税では一般的に損益通算が適用されないケースが多いです。

所得税率の違い

- 税率を比較する

総合課税は累進課税制度で、所得が高くなるほど税率が高くなります。例えば、課税所得が400万円を超える場合、最高税率は約45%です。

- 分離課税の税率を確認する

分離課税は一般的に一律20%の税率が適用されます。

- 長期・短期の影響を考慮する

株式譲渡所得などの短期譲渡は通常、高い税率が適用されますが、長期保有の場合、軽減措置があることが多いです。

- 全体の税負担をシミュレーションする

損益通算のメリット

損益通算とは、異なる種類の所得の損失と利益を相殺し、課税所得を減少させる仕組みです。この仕組みは税負担を軽減する私たちにとって重要な手段となります。

総合課税での活用

- 収入の合算:総合課税では、給与所得や事業所得などすべての収入を合算します。

- 損失の活用:他の所得に対する損失を計上し、課税対象を減少させます。

- 税率の適用:累進税率により、課税所得が低い場合は、負担を軽減可能です。

- 控除の利用:配偶者控除や扶養控除などを適用し、さらに税負担を減少させます。

分離課税での活用

- 特定所得の選択:分離課税は株式譲渡所得や不動産譲渡所得など、特定の所得が対象です。

- 損失の計上:これらの特定所得間で損益を相殺することが可能です。

- 一定税率の適用:税率は一律20%と安定しているため、予測しやすいです。

- 損益通算の拡大:長期保有の株式譲渡などでのメリットを活用し、損益通算が可能になります。

実際のケーススタディ

具体的なケーススタディを通して、総合課税と分離課税の選択がどのように影響を及ぼすかを見ていきます。損益通算のメリットを理解するために、以下の具体例とシミュレーション結果を詳しく説明します。

具体的な例

- 年収が600万円のサラリーマン

- 給与所得以外に、株式譲渡所得が200万円あると仮定。

- 総合課税を選択すると、課税所得は累進税率(最高税率20%)で課税。

- 控除を受けられ、最終的な税額が軽減。

- 専業投資家

- 年収が400万円で、不動産譲渡所得が300万円。

- 分離課税を選択すると、不動産譲渡所得は一律20%で課税。

- 損益通算が適用されないため、税負担が予測しやすい。

このように、所得の種類や課税方式によって、税負担が大きく変わることが分かります。

シミュレーション結果

これからのシミュレーション結果は、総合課税と分離課税がどれほど税負担に影響を与えるかを示しています。

| 所得の種類 | 課税方式 | 課税額 | 具体的な税率 |

|---|---|---|---|

| 年収600万円 + 株式200万円 | 総合課税 | 88万円 | 20% |

| 年収400万円 + 不動産300万円 | 分離課税 | 60万円 | 20% |

結論

税制の選択は私たちの財政に大きな影響を与える重要な要素です。総合課税と分離課税の特性を理解し自分の状況に合った選択をすることで、税負担を軽減できる可能性があります。特に損益通算の活用は、異なる所得間での相殺を可能にし、課税所得を減少させる強力な手段です。

私たちの収入の種類や状況に応じて、どちらの課税方式がより有利かをしっかりとシミュレーションし、賢い選択をしていきましょう。これにより、税金の負担を最小限に抑え、より良い財政管理が実現できるはずです。