2024年に向けて、私たちの生活に影響を与える重要な選択肢が現れました。それは「103万と106万、どっちが得なのか?」という問いです。この疑問は多くの人にとって、特に経済的な面での判断を迫るものです。私たちは、どちらの選択肢が本当に得なのかを深掘りし、皆さんに分かりやすく解説します。

103万 と 106万 の概要

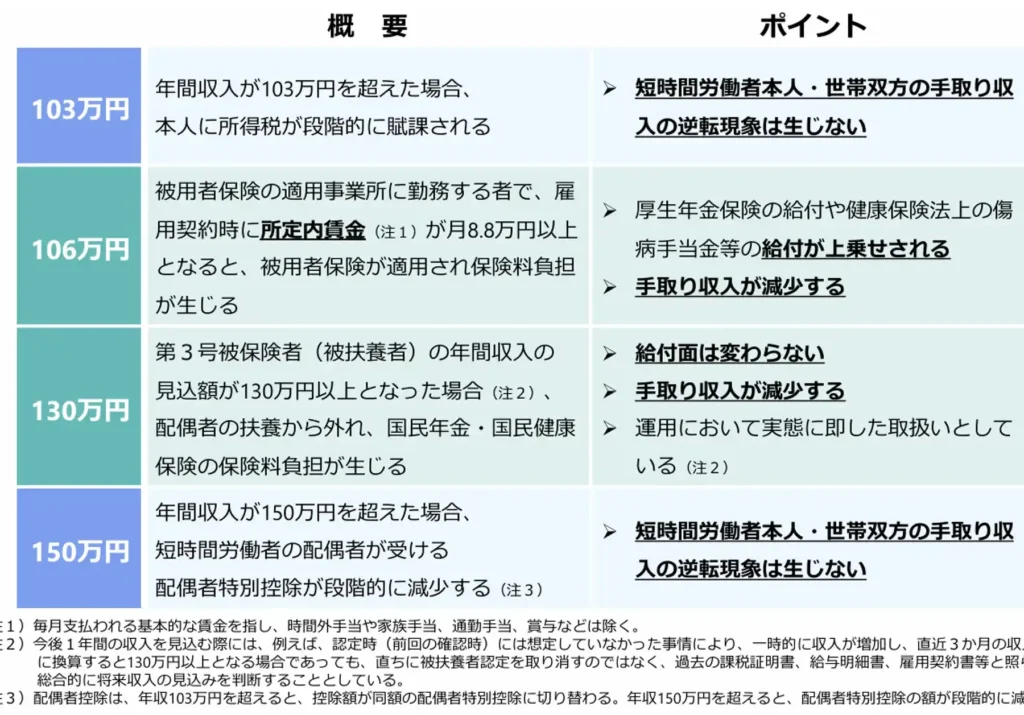

103万 の特徴

- 基本的なメリット:

- 103万円未満の所得があると、所得税がかからない。

- 社会保険料の負担も軽減される。

- 適用される対象:

- フリーランスやパートタイムの仕事をする人々に向いている。

- 学生や家庭の収入を補佐する役割を果たすことが多い。

- 取得可能な控除:

- 扶養控除を受けることで、税負担がさらに軽減される。

- 必要経費を計上しやすい。

106万 の特徴

- 基本的なメリット:

- 106万円を超えると、一定の条件下で社会保険への加入が義務づけられる。

- 加入によって、将来的な年金や医療保障が充実する。

- 適用される対象:

- 定職につく傾向がある人々。

- 経済的に安定した収入を確保したいと考える方に向いている。

- 取得可能な控除:

- 103万円未満と比べ、税金が発生するため控除のメリットが異なる。

- ただし、将来的な利益を考慮すると、投資とみなすことができる。

103万 と 106万 の比較

103万と106万の選択肢について、具体的な比較を通じて考察します。税金面や生活費に与える影響が異なるため、明確な情報を提供します。

税金面でのメリット

103万円の場合、所得が103万円未満であれば所得税がかかりません。また、社会保険料の負担が軽減されます。これにより、フリーランスやパートタイムで働く人々にはメリットが大きいです。一方、106万円を超えると、一定の条件下で社会保険への加入が必要になります。将来的な年金や医療保障が強化される点は魅力ですが、税負担も考慮しなければなりません。

| 項目 | 103万のメリット | 106万のメリット |

|---|---|---|

| 所得税 | かからない | かかる |

| 社会保険 | 軽減される | 将来の保障が充実 |

| 扶養控除 | 受けられる | 対象外 |

レビュー結果

ユーザーの声は、103万と106万の選択肢についての貴重な洞察を提供します。実際の利用者の経験をもとに、どちらの選択肢がより有利かを検討します。

ユーザーの声

- フリーランスのAさん: 「103万円以内で働くのは、税金がかからないため、月々の生活が楽になります。社会保険料の負担も軽いため、経済的に安心です。」

- パートタイムのBさん: 「106万円超える方が将来的な保障が充実すると思います。特に年金や医療保障が重要だと感じているので、少し努力してでも106万を目指しています。」

- 学生のCさん: 「実際、103万円以内での収入は扶養控除のメリットが大きいです。家計が助かるので、学生の間はこの選択肢が理想です。」

- 定職のDさん: 「106万円を超えれば社会保険に加入しなければならないけど、将来的な利益を考えれば大きな投資だと考えるようになりました。」

2024 年の未来予測

2024年の経済動向を理解することは、103万円と106万円の選択肢を考える上で重要です。政策や市場動向がどのように影響を与えるかを見ていきましょう。

政策の変化

- 政府の税制改正を確認します。

新しい税制が導入されると、所得税の計算方法が変更される場合があります。

- 社会保険制度の見直しを追跡します。

設定された所得額に対する社会保険料が変わると、計画に直接影響を及ぼします。

- 扶養控除の変更に注意します。

扶養控除の基準が変わると、103万円以内の方にとってのメリットが見直される可能性があります。

市場動向

- 経済指標を確認します。

GDP成長率や失業率などのデータを把握することで、今後の収入見込みがわかります。

- 求人市場の状況を分析します。

働き手のニーズが変化するため、パートタイムやフリーランスの機会がどのように推移するかを見極めます。

- 賃金のトレンドに注目します。

平均賃金の動向を把握することで、106万円を意識するかどうかの判断材料になります。

Conclusion

私たちは103万円と106万円の選択肢がそれぞれ異なるメリットを持つことを理解しました。どちらを選ぶかは、個々のライフスタイルや将来の計画に大きく依存します。税金や社会保険の負担を考慮しつつ、自分にとって最適な選択を見極めることが重要です。

2024年の経済動向や政策の変化も影響を及ぼすため、常に最新の情報をチェックしながら判断することが求められます。私たちが自分の状況に合った選択をすることで、より良い未来を築いていけるでしょう。