2022年、私たちは「103万」と「130万」のどちらが得かという難しい選択に直面しています。この二つの金額は、税金や社会保険料に大きな影響を与えるため、私たちの生活に直結する重要なテーマです。特に、働き方や収入の状況によって、どちらを選ぶべきかが変わってきます。

103万 130万どっちが得 2022とは

私たちは、2022年における「103万」と「130万」という二つの金額の選択がどのように影響するかを解説します。これらは税金や社会保険料に直接関与する重要な金額です。以下のポイントに分けて、詳しく見ていきます。

- 103万円の所得制限

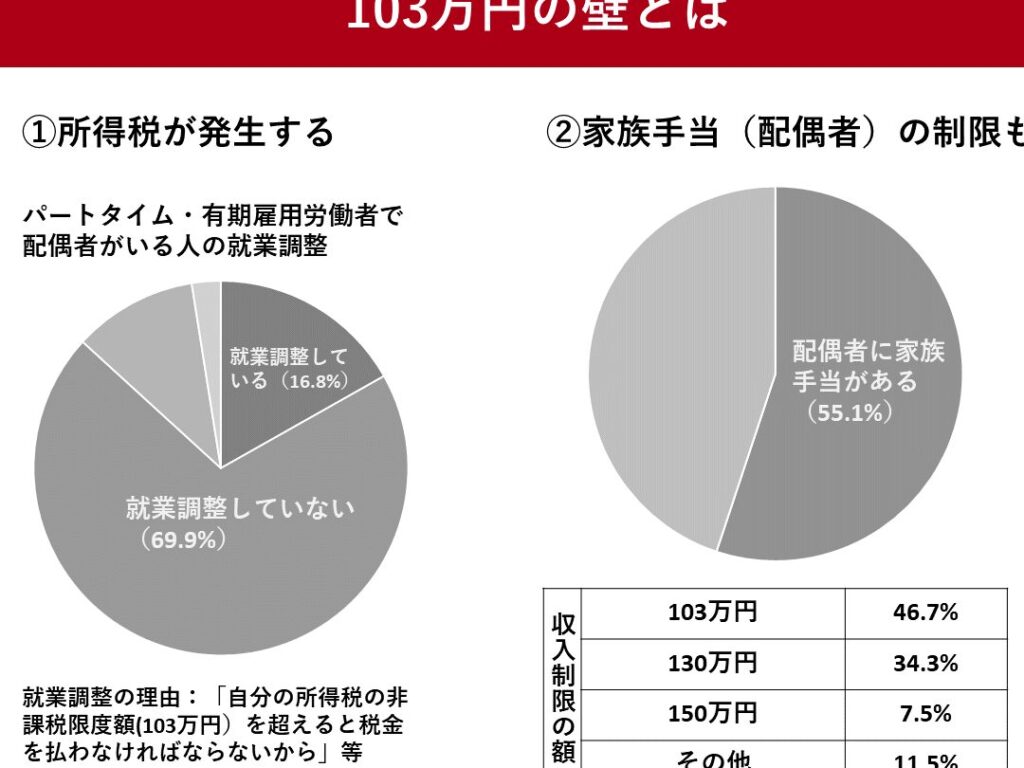

103万円以下の所得の人は、配偶者控除の対象となる。これは所得税額を軽減する大きなメリットがある。 - 130万円のライン

130万円を超えると、配偶者控除がなくなる。税負担が増加し、特に正社員として働く場合、その影響が顕著になる。 - 社会保険料の負担

130万円を超える収入は、社会保険への加入を必要とする。このため、追加の保険料が発生し、実質的な手取り額が減少する。 - 将来の年金額

130万円以上の所得がある場合、年金受給額が増加する可能性がある。このため、長期的な視点が必要である。

働く時間帯や仕事内容によって、収入は異なる。自分に合った働き方を選択することが重要である。

現行制度の概要

103万のメリット

- 所得税の軽減: 103万円以下の所得には配偶者控除が適用され、所得税を軽減できる。

- 社会保険料の負担なし: 所得が103万円以下の場合、社会保険への加入は必要ないため、追加の保険料が発生しない。

- 簡便な管理: 所得が低いため、税務申告や管理が比較的簡単である。

130万のメリット

- 将来の年金増加: 130万円を超えると、年金の受給額が増えるため、長期的な視点で考える価値がある。

- 多様な働き方の選択肢: 130万円以上の収入があれば、より多くの仕事や役割を選べる柔軟性が得られる。

- 生活水準の向上: 130万円以上の収入は、生活の質を向上させる可能性がある。

年収別の徹底比較

年収によって税金や社会保険料が異なるため、103万と130万の選択は重要です。それぞれのケーススタディで具体的な影響を見ていきましょう。

103万のケーススタディ

103万円以下の所得の場合、以下のポイントが重要です。

- 配偶者控除が適用される。控除により、所得税が軽減される。

- 社会保険への加入が不要。追加の保険料が発生しないため、実質的な負担が減る。

- 税務申告が簡単。収入が低いと、申告手続きがスムーズになる。

- 生活の安定感が向上。103万円以下でも生活費を賄える可能性が高い。

130万のケーススタディ

- 配偶者控除がなくなる。これにより税負担が増加する。

- 社会保険へ加入が必要になる。保険料が発生し、手取り額が減少する。

- 将来の年金受給額が増加する。長期的にはメリットがある。

- 仕事の選択肢が広がる。より多くの役割を選べる可能性がある。

どちらを選ぶべきか

私たちは、103万円と130万円の選択肢について具体的な点を考慮する必要があります。それぞれの選択肢は、税金や社会保険料に直接影響を与えます。ここで、選択にあたっての重要なポイントをまとめました。

- 収入の状況を確認する。103万円以下の所得の場合、配偶者控除が適用されるため、税負担が軽減されます。

- 社会保険料の有無をチェックする。103万円以下では社会保険への加入が不要ですが、130万円超では必須です。

- 生活費を見積もる。103万円以下でも安定した生活が可能かどうかを確認します。

- 将来の年金を考慮する。130万円以上の所得によって年金受給額が増加する可能性があります。

- 職業や業務の選択肢を検討する。130万円超の収入は、柔軟な働き方を可能にします。

翌年以降の影響

年収103万円と130万円の選択は、翌年以降の生活や未来に大きな影響を与えます。このセクションでは、影響の具体的な内容を明確に示します。

- 103万円以下の場合、配偶者控除が適用されるため、所得税が軽減される。これは、家計にプラスの影響を与え、生活の安定感が向上します。

- 社会保険への加入義務が発生しない。これにより、追加の保険料が発生せず、手取り額が維持されます。

- 税務申告が簡単。103万円以下の所得の場合、税務管理が容易になり、時間や手間が節約できます。

- 130万円を超えると、配偶者控除が失われる。これによって税負担が増加し、家計への圧迫が予想されます。

- 社会保険への加入が必要。社会保険に加入することで、将来的な年金受給額が増える可能性があります。

- 職業選択の柔軟性が向上する。130万円以上の収入があると、より多くの仕事や役割を選べる余地が生まれます。

Conclusion

私たちは103万円と130万円の選択が私たちの生活に与える影響を理解することが重要だと思います。どちらの金額にもメリットとデメリットがあり、自分の状況に応じて最適な選択をすることが求められます。

103万円以下なら税負担が軽減され、生活の安定感も得られます。一方で130万円を超える選択肢は将来の年金受給額の増加や仕事の柔軟性をもたらします。私たち一人一人の働き方や収入に基づいて、賢い選択をすることが未来の生活に大きな影響を与えるでしょう。