50代になり、資産形成を考える私たちにとって、投資の選択肢はますます重要になっています。特に「NISA」と「積立NISA」どっちが得か」という疑問は、多くの人が抱えるテーマです。これらの制度は税制優遇があり、資産運用において大きな助けとなりますが、どちらが自分たちのライフスタイルや目標に合っているのでしょうか。

NISAと積立NISAの基本

NISAと積立NISAは、日本の資産運用にとって重要な制度です。どちらも税制優遇を享受できる仕組みであり、投資の選択肢としての魅力があります。

NISAとは

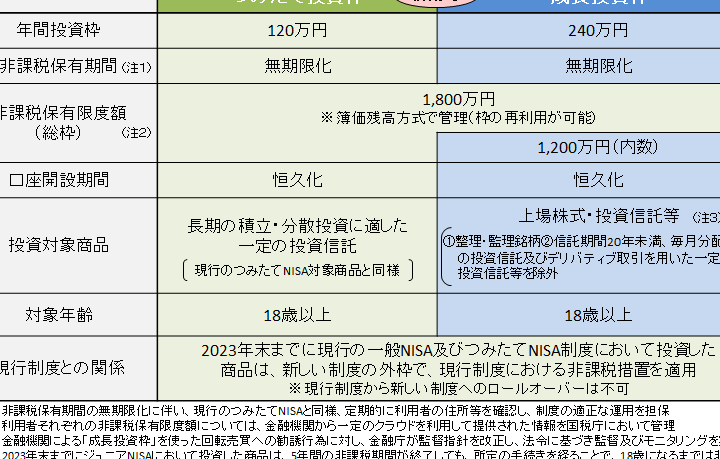

NISA(少額投資非課税制度)は、年間120万円までの投資に対し、5年間の非課税枠を提供します。この制度は、主に株式や投資信託などの金融商品に投資でき、運用益が非課税になります。より高額な投資を希望する方に向いています。

- 年間120万円までの投資額

- 5年間の非課税期間

- 株式や投資信託に適用

積立NISAとは

積立NISAは、年間40万円までの積立投資に対して、20年間非課税で運用できる制度です。定期的に積立てる形式で、長期的な資産形成を意識した制度です。初心者にも利用しやすく、小額から始めやすい特徴があります。

- 年間40万円までの積立が可能

- 20年間の非課税期間

- 長期的な資産形成に最適

50代におけるNISAのメリット

50代におけるNISAは、資産形成の手段として魅力的な選択肢です。税制優遇や投資期間の長さが大きな利点となります。具体的なメリットを見ていきましょう。

税制優遇の利点

NISAや積立NISAを利用することで得られる税制優遇は、投資効率を高める重要な要素です。以下にその利点をまとめます。

- 投資利益に課税されない:株式や投資信託の売却益は非課税です。

- 配当金も非課税:得られた配当金に対する税金がかからないため、直接的な利益が増えます。

- 資産運用の自由度:運用する商品に制限が少なく、多様な選択肢から選べます。

投資期間の考慮

50代は資産形成において重要な年代であり、投資期間の考慮が必要です。NISAと積立NISAの特長を理解すると、より良い選択が可能です。

- NISAは5年間の非課税期間:短期間での利益を狙う投資家に適しています。

- 積立NISAは20年間の非課税期間:長期的な資産形成を重視するには理想的な制度です。

- ライフプランに合わせた選択:自身のライフスタイルや目標に基づいて最適な制度を選びます。

積立NISAの魅力

積立NISAには多くの魅力があります。特に、定期的な投資が可能で、リスク分散の効果が期待できる点が挙げられます。

定期的な投資の重要性

積立NISAでは、一定額を定期的に投資できます。このスタイルには以下のような利点があります:

- 時間を分散できる。 市場の動きに関係なく、定期的に資金を投入することで、購入価格を平均化します。

- 計画的に資産形成ができる。 毎月の積立額を決めることで、計画的に資産を増やせます。

- 市場の変動にパニックを避ける。 定期的な投資により、感情に左右されず冷静に投資できます。

このように、定期的な投資は着実に資産を増やすうえで重要です。

リスク分散効果

リスク分散は投資の基本です。積立NISAを利用することで、リスクを分散させる方法があります:

- 複数の商品に投資可能。 投資信託やETFなど、様々な資産に分散して投資できます。

- 短期的な変動に強い。 価格の変動があっても、長期で見ればリスクを軽減できます。

- 資産の偏りを防げる。 特定の資産に集中せず、リスクを分散させたポートフォリオを構築できます。

NISAと積立NISAの比較

NISAと積立NISAには異なる特性があり、どちらが適しているかを明確に理解することが重要です。ここでは、具体的なポイントを見ていきます。

利回りと利益

NISAの利回りは高い可能性があります。年間120万円までの投資が非課税で5年間運用可能であり、一度にまとまった額を投資したい場合に向いています。対して、積立NISAは年間40万円までを20年間非課税で運用できるため、長期的な資産形成に有利です。私たちは、次のように例で考えます。

- NISAを利用して120万円を一度に投資する。

- 期間終了後の利益を非課税で受け取る。

- 積立NISAを利用し、毎月3万3千円を20年間積み立てる。

- 最終的な資産が市場の成長に応じて増加する。

このように、私たちのライフステージや投資目的に応じて、利回りに対する期待感が変わってきます。

投資先の選択肢

NISAと積立NISAでは、投資先の選択肢も異なります。NISAでは、さまざまな株式や投資信託に自由に投資可能です。一方で、積立NISAは、長期投資に特化した金融商品が推奨されています。具体的には以下のような選択肢があります。

- NISAで個別株に投資する。

- 投資信託を幅広く選ぶことができる。

- 積立NISAではインデックスファンドに注目し、リスクを分散する。

- 投資先港からの利益が非課税で得られる。

どちらを選ぶべきか

判断をする際、私たちは自身のライフスタイルや資産形成の目標に基づいてNISAまたは積立NISAのどちらを選ぶべきかを考慮する必要があります。

50代のライフステージに合わせた選択

- 現在の資産状況を把握する

自分たちの貯蓄や投資額、収入の流れを確認する。これにより、資金の運用方針を考えやすくなる。

- 将来のライフイベントをリストアップする

退職や子供の教育資金、旅行計画など、人生の重要なイベントを考慮する。これが投資の目的に直結する。

- 必要な資金の目安を設定する

各ライフイベントに必要な目標金額を具体的に決める。具体的な数字が求められる場面を考慮する。

- 選択肢のメリットとデメリットを分析する

NISAは短期的な運用に向いている一方、積立NISAは長期的な資産形成に適している。自分たちのライフステージと目標に沿った方を検討する。

- 専門家に相談する

利用できるときは、金融の専門家に話を聞くことが役立つ。アドバイスを得ることで自信が持てる選択ができる。

資金計画の見直し

- 現行の支出を見直す

定期的な支出を把握し、無駄を削減する。この努力が貯蓄を増やす基盤となる。

- 貯蓄率を見直す

どれだけの額を貯蓄できるか試算する。収入の10%を貯蓄目標とすることが一般的である。

- 新しい投資プランを立てる

資金計画に基づき、NISAまたは積立NISAへの投資額を決める。自分たちのライフスタイルと目標に合ったプランを考える。

- ポートフォリオを多様化する

リスクを分散するために、異なる商品に投資する。株式、債券、投資信託など、幅広く検討する。

- 定期的に見直す

Conclusion

50代の資産形成においてNISAと積立NISAの選択は非常に重要です。どちらの制度も税制優遇があり、それぞれ異なる特性を持っています。私たちのライフスタイルや投資目的に合った選択をすることで、より効果的な資産運用が可能になります。

短期的な利益を重視するならNISAが適しており、長期的な資産形成を目指すなら積立NISAが有利です。自分自身の将来のライフイベントを考えながら、どちらが最適かをしっかりと見極めていきましょう。最終的には、計画的な投資と資産の多様化が成功のカギとなります。