飲食店を経営する私たちにとって、税制の選択は重要な決断です。特に簡易課税と一般課税のどちらが得なのかは、多くの経営者が頭を悩ませるテーマです。どちらの制度にもメリットとデメリットがあり、私たちのビジネスに与える影響は計り知れません。

簡易課税とは?

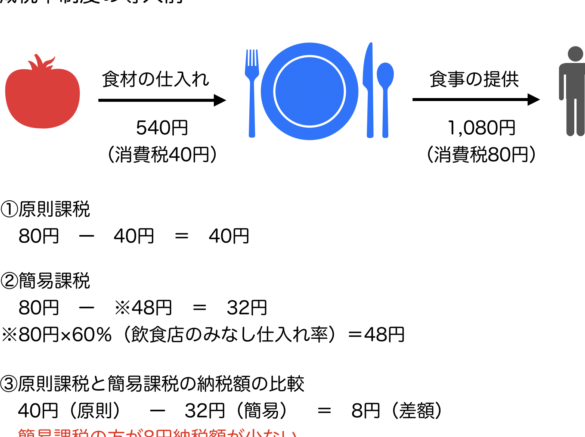

簡易課税は、特定の条件を満たす事業者が適用できる税制で、通常の消費税の計算に比べて簡易なルールを設けています。この制度により、税額が簡略化され、経営者の負担が軽減されます。以下に、簡易課税の特徴とメリットについて詳しく説明します。

簡易課税の特徴

- 適用対象: 年間売上高が1,000万円以下の事業者が対象となります。

- 税率: 一定の基準に基づいた簡易な税率が適用されるため、計算が容易です。

- 簡易な申告: 確定申告の際、詳細な記帳が不要で、一定の売上からの簡易計算が可能です。

- 事務手続きの軽減: 定期的な帳簿の管理が簡素化され、人手や時間を削減できます。

簡易課税のメリット

- コスト削減: 複雑な計算を避けられるため、税理士に依頼するコストや時間を減少させられます。

- キャッシュフローの改善: 簡易課税を選ぶことで、一時的な税金負担が軽減され、資金繰りの改善が見込まれます。

- 手間がかからない: 計算が容易なため、記帳や申告の際の負担が軽くなります。

- 税務リスクの低減: 複雑な計算を避けることで、誤りによる税務リスクを低下させられます。

一般課税とは?

一般課税の特徴

- 課税売上高:年間の課税売上高がある中小企業や個人事業主が対象です。

- 仕入税額控除:仕入れにかかった消費税を控除できるため、税負担の軽減が可能です。

- 記帳義務:詳細な記帳が必要で、税務署に提出する資料も多くなります。

- 消費税率:標準税率(10%)が適用され、適切な税額計算が求められます。

一般課税のメリット

- 税負担の軽減:仕入れ時の消費税が控除できるため、実質的な税負担が減ります。

- 信頼性の向上:税務処理を正確に行うことで、取引先や金融機関からの信頼が得られやすくなります。

- 経営の透明性:正確な記帳が求められるため、経営状況をより明確に把握できます。

- 長期的な利益:高い売上を見込む事業には、一般課税が経済的に有利になることがあります。

飲食店における比較

飲食店における簡易課税と一般課税の選択は、経営戦略に大きな影響を与えます。以下に、主な比較ポイントを示します。

収益構造の影響

収益構造において、簡易課税と一般課税は異なる影響を及ぼします。

- 簡易課税は、年間売上高1,000万円以下の飲食店が主に利用。この制度では、簡便な税率が設定され、記帳の手間が省けます。

- 一般課税の場合、売上高に応じた消費税の控除が可能。これにより、実際の税負担を軽減し、利益を増加させることができます。

- 売上の変動にも注意が必要。売上が増加すると、一般課税の方が有利になるケースが多いです。

経費の取り扱い

経費の取り扱いも、簡易課税と一般課税で異なります。

- 簡易課税下では、実際の経費を控除できない。これは、売上高に基づく固定税率を選択するためです。

- 一般課税では、仕入れや人件費を含む実際の経費を控除可能。これにより、総税負担を更に減少させることができます。

- 経費の計上には、しっかりとした記帳が必要。一般課税を選択する場合、税務署への報告において詳細な証拠が求められます。

どちらが得か?

簡易課税と一般課税の選択において、どちらが得かを考える際には具体的なケーススタディや数字による分析が重要です。これらの情報を通じて、より良い選択をする手助けをします。

ケーススタディ

- 年間売上高が800万円の飲食店

- 簡易課税を選択した場合、税額が簡素化され運用が容易。

- 一般課税では仕入れにかかった消費税の控除が可能だが、記帳が複雑になる。

- 年間売上高が1,200万円の飲食店

- 簡易課税では売上が1,000万円を超えるため、適用できず。

- 一般課税を適用することで、高額な仕入れに伴う消費税の控除が可能で、税負担が軽減。

- 年間売上高が1,500万円の飲食店

- 簡易課税を選択できない中、一般課税では経費の控除がしっかりとできるため、利益の向上に寄与。

- 記帳の手間はかかるが、長期的には利益の増加を期待できる。

実際の数字による分析

| 売上高 | 簡易課税の税負担 | 一般課税の税負担 | メリット |

|---|---|---|---|

| 800万円 | 80万円 | 100万円 | 簡潔さ、記帳の負担軽減 |

| 1,200万円 | 適用不可 | 120万円 | 高い消費税控除の可能性 |

| 1,500万円 | 適用不可 | 150万円 | 経費控除による利益増加 |

結論

飲食店経営における簡易課税と一般課税の選択は非常に重要です。私たちはそれぞれの特徴を理解し、ビジネスの状況に応じた最適な選択をすることが求められます。

簡易課税は手間を省き、コストを削減するメリットがありますが、売上が増えると一般課税の方が有利になることもあります。経営者としては、売上高や経費の状況をしっかりと把握し、どちらの税制が自身のビジネスにとって最も効果的かを考えることが必要です。

私たちが適切な選択をすることで、飲食店の経営がよりスムーズになり、長期的な利益につながるでしょう。